一般的に言われる、子どもが生まれるタイミングは保険の見直しタイミング。

両親に何かあったとき、残された家族が生活するためのリスクを、保険で転嫁するかどうか考える機会であることは確かです。

調べてみたところ、実際に「もしも」に遭遇する割合は相当低いですが、この低リスクをどう捉えるのか。

保険に入らない選択も含め、一度はしっかり検討するものだと、いまは考えています。

保険の見直しタイミング「ライフイベント」

冒頭のお断りとして、この文章は一般的な「保険とは」や「どんな保険に入ったらよいか」の内容ではありません。

このブログはいまは「子どもネタ」がメインのため、今回は「子どもが自立するまでの生活を支える」視点で、書いています。

ポジショントークとして、筆者は「保険の専門家のセミナー」のサポートを、過去数回、経験しています。

どの年代の人にどんな内容の話すのか、実際の資料作成、実際の講演コーディネートまでサポートしました。

その時に、保険のぷトロのやりとりの中で、保険の基礎を学びました。

この前提で、最初に保険の基本ポイントを手短に箇条書きで記載します。

▼子どもが生まれたときに考えるリスク

死亡(残された家族)、病気やケガ(入院費用、収入減少)、子育て費用

▼一般的に該当する保険

生命保険、医療保険、就業不能保険、学資保険

▼そのほか保険の見直しのタイミング

就職、結婚、出産、住宅購入、子どもの独立

▼自分の状況確認

毎月の収支(最低半年の生活費)、貯蓄、生活習慣(病気のリスク)

保険に加入するか考えるとき、上記を洗い出し、どのくらいの費用が必要か見積もる。

その見積額が自分達家族にとって用意できるか、用意できるとして保険に入ってリスク転嫁するか。

子ども視点では、両親が自分が成人するまで死亡せず、大病を患わず、大きな収入減少にならないが一番理想でしょう。

「身勝手」ともとれますが、子どもが生きるための生存戦略として、おかしいとは思えません。

お金がすべてではありませんが、お金で不幸はさけられる、機会を得られる可能性が高いのが現実。

まとめると、リスクが発生するかもと思うなら、それカバーするために保険に入るのか。

また子ども自身、医療保険などの保険に加入するか。

このあたりが、考慮点です。

基本を押さえたうえで、具体的なリスク数値を見てみます。

年齢別死亡率・入院者数・外来者数

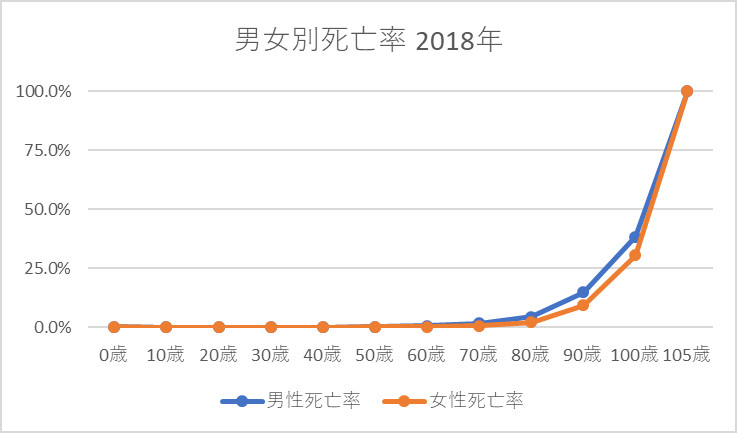

出典:平成30年簡易生命表の概況(厚生労働省)

この先1年間のうち、千人当たり何人が死亡するのか、死亡率グラフが上記です。

イメージしやすい情報として、100歳男性の1年以内死亡率は38.2%。

1年先までに、1/3ちょっとの確率で、その人は死亡する可能性となります。

子育て世代の男女別の死亡率は以下です。

0歳台男性=0.20%、0歳台女性=0.18%

10歳台男性=0.01%、10歳台女性=0.01%

20歳台男性=0.04%、20歳台女性=0.02%

20歳台男性=0.04%、20歳台女性=0.02%

30歳台男性=0.06%、30歳台女性=0.03%

40歳台男性=0.09%、40歳台女性=0.06%

50歳台男性=0.25%、50歳台女性=0.15%

僕はこの数字を見て、現代では59歳未満で死ぬ可能性はほぼないと感じました。

この死ぬことがほぼない確率に対し、死亡リスクをどうとるのか。

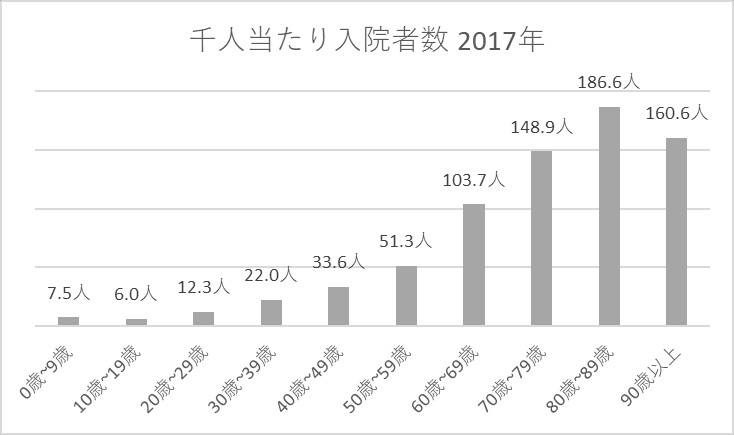

出典:平成29年(2017)患者調査の概況(厚生労働省)

入院と外来の患者数情報が、上の2つのグラフです。

先ほどの死亡率と同様、59歳までの期間、入院の割合は数%未満。

外来はそれなりの数字ですが、ちょっと風邪を引いたとか、歯科数字も含まれているので、検討項目なのか微妙です。

事が起こる可能性が低いから、若い時は無保険、一定の年齢になってから保険に入る。

これには2つ、考える点が出てきます。

1つ目は、保険加入年齢が若ければ若いほど、月々/毎年の掛け金は少額になります。

2つ目は、また、病気を患った後には、保険加入が難しくなる、断られるケースもあります。

例として、喘息や、精神疾患は加入が厳しい。

子どもが生まれてから、まだ病気らしい病気が見つかっていない「まっさら」な状態なら、加入ハードルはほぼゼロ。

保険の金額テーブル(年齢別の金額表)を見るとわかりますが、0歳が最安です。

子どもが0歳の時に(親が)保険に加入させるのは、1つの戦略です。

僕は独身時代は無保険

僕は独身時代は、自分では1つも保険に加入していませんでした。

当時は「保険」がリスク転嫁するものだとも知りませんでしたが、単純に胡散臭いと考えていました。

実際は保険を使う機会がなかったので良かったですが、意味を知ってリスク転嫁しなかったのではないので、たまたま運が良かっただけでもあります。

理想は、内容を理解したうえで、自分の判断で「保険に入らない」。

僕はその後、結婚して奥様と夫婦になって、1つだけ保険に加入。

よくある「〇〇共済」に加入しましたが、この時点でも保険の意味は知らず。

なんとなく不安なので「1つくらいは安いものに入っておこう」とこれまた安易な判断。

その後、冒頭に記載した「保険の専門家の講演アシスタント」を経験しました。

ここでやっと保険の意味を理解し、アウトラインだけなら他人に説明できるようになりました。

そして、この頃、わが家に子どもが生まれました。

僕は子どもが生まれて、保険を全面的に見直しました。

まずは簡単にネットで現状を見て、「保険の専門家の講演アシスタント」で知遇を得た方に相談。

その専門家から、現在の保険業界の流れも含め、いくつかの保険候補を出していただきました。

出てきた候補を、僕の奥様と話し合って、いくつかの保険に加入しました。

われわれが選択した視点は、夫婦のどちらかに何かあった時、残された側と子どもが生活できるプランです。

保険に入る必要がない人

病気になって働けなくなるのが、たいていの人にとって一番生活に影響します。

自分一人なら、野垂れ死に、と言うかいまは孤独死でしょうが、それでも影響は限定的。

それが結婚すると夫婦の残された側にインパクトが出てきますし、子どもがいるなら生活費以外に教育費の問題があります。

僕が保険のプロに言われて納得したことの1つに、夫婦のうち妻が死亡したときの生活リスクがあります。

妻が死亡したとき、子どもが小さいと、夫にかかる負担がとてつもなく大きい(=リスク大)。

子どもの送り迎えから、ご飯や寝かしつけをすべて一人で回すと、当たり前ですが残業はできません。

場合によっては始業時間も定時より遅らせたり、子どもが熱を出しての早退も見込まなくてはなりません。

妻が健在であれば、妻の就業状況によって差はありますが、一般的に妻側に子育てや家事ウェイトが高いのが日本。

妻側の負担が大きければ大きいほど、何かあった時それらを男手ひとつでまなかう可能性を、どれだけの男性が意識しているか。

実際、僕もアドバイスされて、その現実を想像して、背筋が寒くなりました。

ただ、その時、貯金が10億円あったとしたら。

日本では10億円以上の資産を持っている人は約3万人らしく、日本人口に占める割合では0.0025%。

この属性のご家族は、保険に入る必要がありません。

10億円資産は夢か現実か。

自分でベンチャー会社を起業して上場するシナリオは、いまは昔より圧倒的に現実味はあります。

確率的には10億円資産を持つ可能性は低いですが、極端な例ですがこれも保険を考えるときの視点です。

10億円資産のご両親を持つ子どもであれば、ネグレクト的な要素がなければ、大学卒業まで金銭的な制約はほぼないと言えます。

余談ですが、僕は保険のプロに裏話的な話もストレートに聞ける状況だったので、以下トリビア的な内容です。

・古くからある〇〇生命のような会社は、高いだけで内容が薄い

・古い時代の保険がコスパがすべて悪いものもなく、たまに当たりもある

・保険は見直せるもので、一度加入して終了ではない

・ネット系生保も安価ではあるがそれ以外でも同額やそれ以下の商品がある

・ネット系生保は、物理的な面談がないため、加入ハードルが高い

・先進医療費カバーの保険も良く見るが、実際に先進医療が受けられる人はわずか、医療施設がない

さいごに

僕は保険に限らず、専門家に相談するときに、できるだけ以下を質問します。

「あなたは、この中で、どれを選んでいますか?」

たとえば住宅ローンを組む時、銀行員と話すのであれば「あなたは変動、期間固定、全期間固定のどれを選んでいますか」。

そして「なぜそれを選んだのですが?」まで聞く。

そうすると、一般的に言われているものとは違う回答や、プロが見ている考える視点(情報)に出会うことがあります。

僕はわが家の保険全面見直しの時、担当いただいた保険のプロの方にこの質問をしました。

僕が相談した方は、お子様がいらっしゃる方だったので、自分の保険加入時と同じ状況。

その中で聞けて良かった回答が以下でした。

「学資保険に入っていない、昔は利率もよかったが、いまはたいしてメリットがない。

いまの保険のプロはほとんど入っていないし、まっとうであればお客様にもお勧めしない。」

いまは超低金利時代で、お金余り・投資先がなく、預金口座に維持費を課すことが検討される時代。

保険会社が資産運用で利益確保が難しい状況を考えれば、納得の回答でした。

どんな保険に入るか・入らないかは、夫婦それぞれの考え方や、置かれた状況で変わります。

ただ、子どもが生まれたとき、たいていの親が抱く「この子に健やかに育ってほしい」。

出産後は、自分たちの生命を脅かすくらいの状況になり、それは2歳や3歳くらいまで続く、息をつかせない時期です。

そう考えると、保険を見直すタイミングは出産前なのかも、といまは経験的に理解できます。