この文章のトピックスは以下です。

・高齢者だけでなく若者も労働人口比率はここ20年で増加している

・ここ20年で65~69歳のうち労働人口は2割増加

・65~69歳のうち男性62.8%、女性44.7%が働いている

・実就業者数ではここ11年で75歳以上119万人増加(増加率192.2%)

・高齢化率を産業別にみると1位は農業・林業で51.7%、再開は情報通信業で2.4%

・男性の非正規雇用割合は60~64歳41.3%と一気に増加する

・いま収入がある仕事をしている人のアンケート回答では働けるうちはつまでも働きたい人が1位

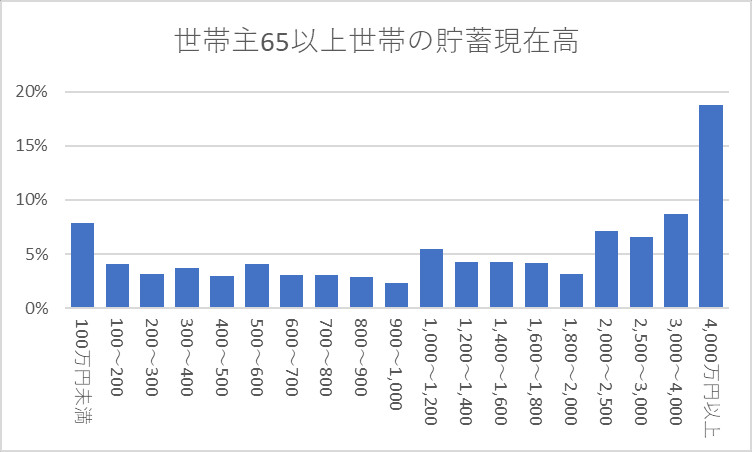

・2000万円以上の貯蓄残高保有割合は41.2%

・近年に近づくにつれ、高齢者の保有資産割合は増加している

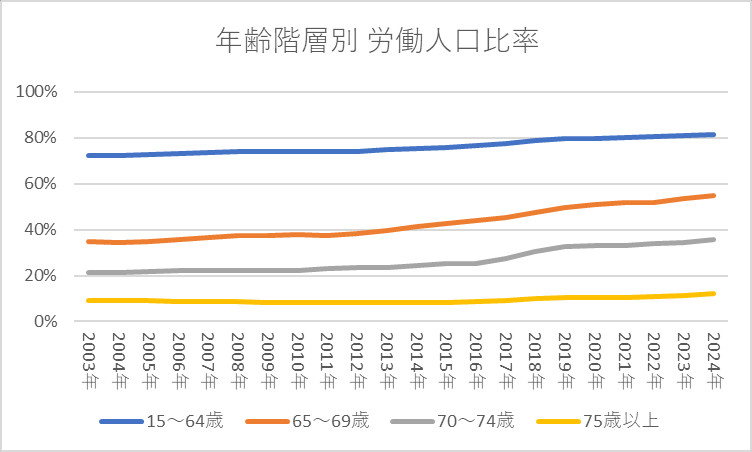

ここ20年で65~69歳のうち労働人口は2割増えている

出典:高齢社会白書(内閣府)

上記は、労働力人口比率の推移です。

「労働力人口」とは、15歳以上人口のうち就業者と完全失業者を合わせたものです。

全階層、2003年と2024年を比べると上昇(=働く人、完全失業者)が増えています。

2003年と2024年を比べたそれぞれの階層の増加率は15~64歳=9.1%、65~69歳=20.2%、70~74歳=14.2%、75歳以上=3.1%。

増加率1位の65~69歳は約2割、70~74歳は1.5割増えています。

たいていの人が認識している通り、高齢者のうち働く人が増えているの裏付けデータです。

出典:高齢社会白書(内閣府)

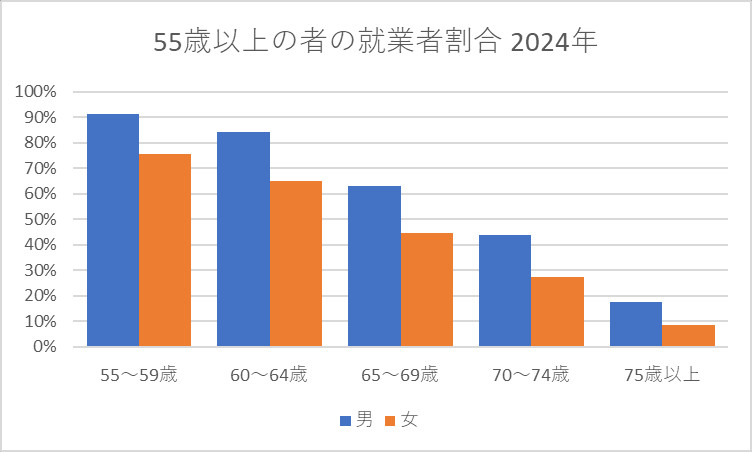

上記は2024年の、55歳以上の者の就業者割合です。

男女比では男性が働く人の割合が多く、男女とも高齢になるほど働く人は減っている。

65~69歳の働く人の割合は男性62.8%、女性44.7%。

70~74歳の働く人の割合は男性43.8%、女性27.3%。

75歳以上の働く人の割合は男性17.3%、女性8.5%。

出典:高齢社会白書(内閣府)

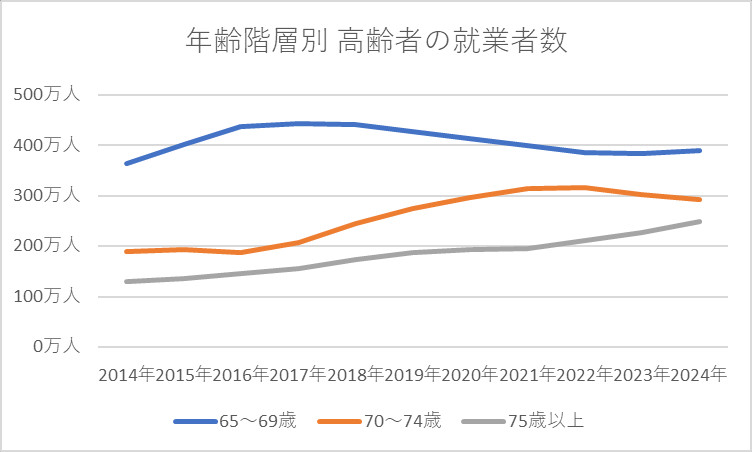

上記は年齢階層別、高齢者の就業者数です。

ここ10年でどの階層も就業者数は上昇しています。

2014年と2024年を比べると、65~69歳は+25万人(106.8%)、 70~74歳は+103万人(154.5%)、75歳以上は+119万人(192.2%)。

わずかですが上昇人数、上昇割合とも75歳以上が1位です。

75歳以上でも働く人が増えています。

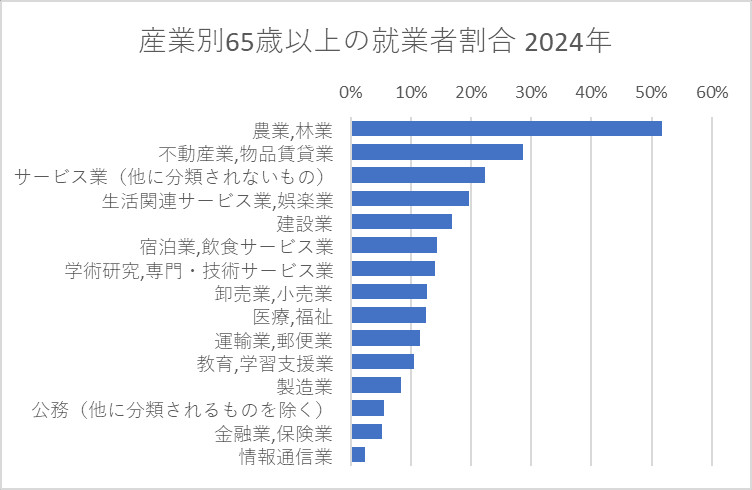

農業・林業の高齢化率は半数以上

出典:高齢社会白書(内閣府)

上記は2024年の主な産業別65歳以上の就業者割合です。

1位は農業,林業51.7%、2位は不動産業,物品賃貸業28.6%、最下位は情報通信業2.4%。

農業の高齢化問題はよく話題に上りますし、再開が情報通信業なのも変化の速さを考えると若者向き業界といえます。

出典:高齢社会白書(内閣府)

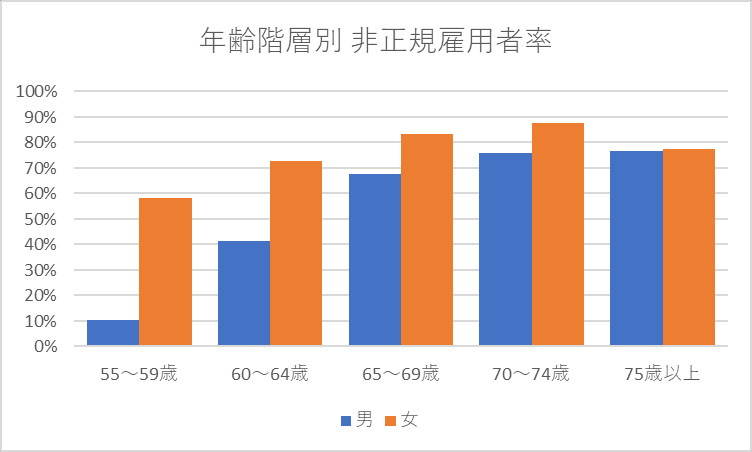

上記は年齢階層別、非正規雇用者率です。

女性は55~59歳で58.1%と、すでのこの年齢階層で半数以上が非正規雇用です。

男性は55~59歳は10.3%と約9割が正規雇用ですが、60~64歳41.3%、65~69歳67.8%とこのあたりで正社員ではなく非正規雇用に切り替わっています。

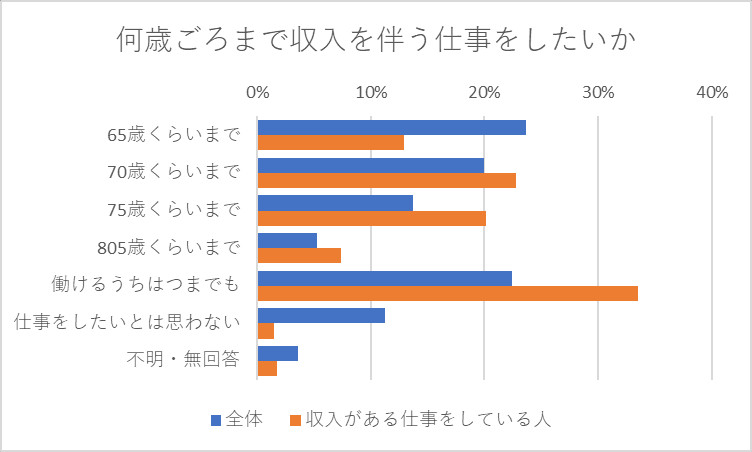

現在働いている人の半数以上は70歳まで働く意思

出典:高齢社会白書(内閣府)

上記は何歳ごろまで収入を伴う仕事をしたいかのアンケート結果です。

全体回答1位は65歳くらいまで23.7%、2位は働けるうちはつまでも22.4%。

収入がある仕事をしている人の回答1位は働けるうちはつまでも33.5%、2位は70歳くらいまで22.8%。

いま働いている人は、70歳までは仕事をする意思の人が半数以上といえます。

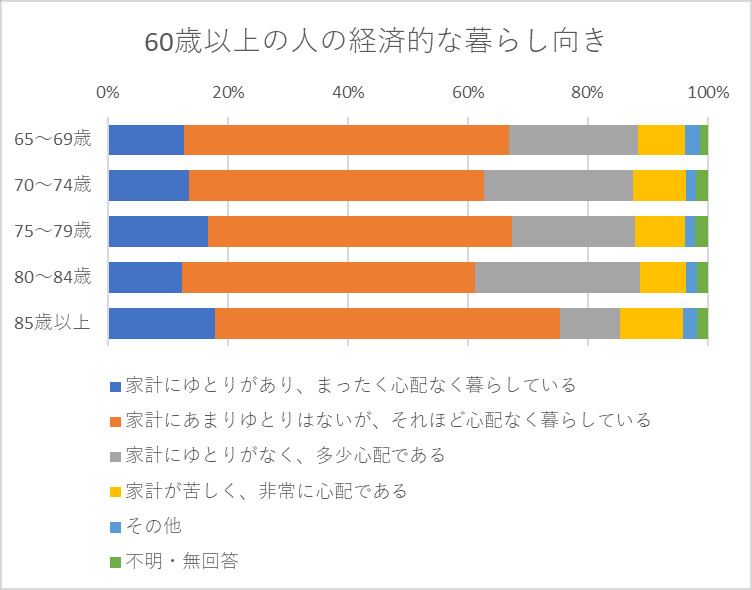

出典:高齢社会白書(内閣府)

上記は60歳以上の人の経済的な暮らし向きのアンケート結果です。

回答選択肢の「家計にゆとりがあり、まったく心配なく暮らしている」「家計にあまりゆとりはないが、それほど心配なく暮らしている」は経済的に余裕がある人たちで、65~69歳66.9%、70~74歳62.8%、75~79歳67.4%、80~84歳61.3%、85歳以上75.3%

。

85歳以上が1位なので、残りの寿命を想定してまあ大丈夫だろうと考える人が増えるのが理由なのか。

出典:高齢社会白書(内閣府)

上記は2023年の世帯主が65以上世帯の、貯蓄現在高階級別世帯分布です。

1位は4,000万円以上18.8%、2位は3,000~4,0008.7%、3位は100万円未満7.9%。

2000万円以上の貯蓄残高世帯割合は、41.2%と65歳以上世帯の4割強は少し前にホットワードになった「2000万円貯蓄」をクリアしています。

出典:高齢社会白書(内閣府)

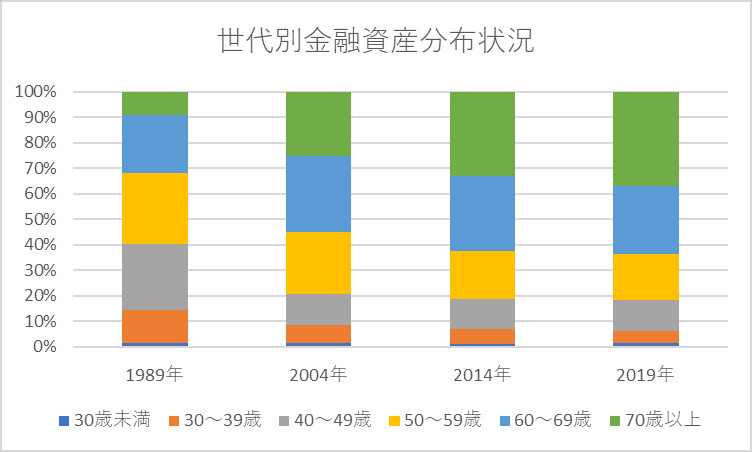

上記は世代別金融資産分布状況推移です。

1989年の金融資産保有割合1位は50~59歳27.8%、2004年1位は60~69歳29.5%、2014年1位は70歳以上32.9%、2019年1位は70歳以上37.0%。

グラフ内緑色の70歳以上の割合が、近年に近づくほど増加しており、2019年には4割弱が70以上になっています。

われわれは何歳まで働くのか

自分が何歳まで働くのか、いま現役世代は考えたことがあるのではないか。

いまの自分の年齢が60歳なら、あと5年で年金満額はもらえる、あるいは2年程度繰り下げられるのを想定して67歳あたりで仕事を辞めるか判断する。

いまの自分の年齢が50歳なら、65歳で満額年金受給は見込み薄として、老後が長いのも予想して余裕を見て70歳まだ働くと想定する。

いまの自分の年齢が40歳なら、物価高なども考えるて70歳まで働くのは確定で体が動くうちは働く覚悟を決める。

世の中の流れを見ると、端的な例として「老後2000万円必要」発言のような、老後を不安視する(あおる)ニュースが多いと僕は考えています。

年金は現役時代の収入に応じるので、中年時点以降はある程度、見込みは立てられる。

生活費について物価上昇を加味して計算すれば、どの程度、必要なのかは予測できます。

もちろんイレギュラー要素はあり、たとえば大病などで大きな出費がありますが、これも国民皆保険から考えるならどこまで不安視する必要があるのか。

反面、令和の現在は物価上昇中で、生活に必要な費用は上昇しています。

もし自己防衛を考えるなら非正規雇用でも副収入であっても、高齢になっても収入がある状況を作っておくのは不安対策としては有効です。

ただ時代が追い風になる時期もあり、いまは順風と考えられる要素よして、今回見てきたデータの一番最後のグラフで最新年に近づくほど高齢者の金融資産割合が増えていました。

近年の株高状況であれば資産(株式)保有者の資産は、勝手に増えており、トマ・ピケティの「r > g」が色濃く出ています。

とはいえ、高齢になって大金が必要か問われるなら、僕は年齢が上がるにつれお金はそこそこでよい考えに近づいていきたい。

言うまでもない補足ですが、現実世界で生きる上でお金はとてつもなく重要です。

子どもが成人前は先立つものの不安が大きいのは体感的に大いに共感できますが、子どもが巣立ったあとお金や物質に執着するのではなく、そうではない生き方や人生の楽しみ方はある。

持っているのと負け、そもそも何も持っていない、のような考え方が大分身近に感じられるようになりました。

以前、このブログでも書きましたが「Die with zero」の本を読んで、僕は考え方が変わりました。

数千万円程度の金融資産保有が安心ラインと以前は考えていましたが、死ぬときにそんな金額を保有していても意味はない。

大きな資産を子どもに残すのも、子どもの人生にマイナスになると僕は考えています。

さいごに

今回の各種データを見ていて感じたのは、いまの高齢者はまだ金融を持っている人達が多い。

お金があるので孫が遊びに来れば、おもちゃを買ってあげられる人たちがいます。

そしていまは一人っ子が増え、親と祖父母で6つの財布がある、の表現もあります。

これについて20年後を予想すると、2026年時点ほど高齢者の金銭的余裕はないと僕は考えています。

それゆえいまはまだおもちゃ業界の売上は微増でますが、日本国内だけをターゲットにするならこの先は前年比割れする時代になると予想しています。