低金利時代ですが住宅ローンの金利タイプ別の利用割合はどうなっているのか。

住宅ローン借り換え基準とともに、大抵の方において人生最大のお買い物である住宅について調べてみました。

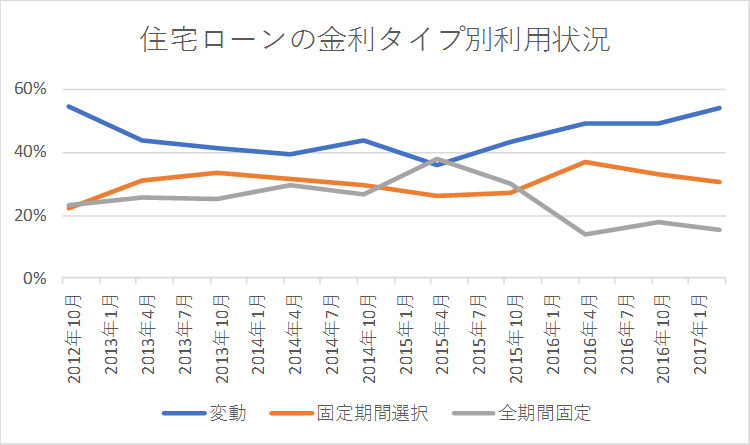

住宅ローン・金利プラン選択割合推移

3種類の金利プランの推移グラフが以下です。

- [変動]が一番シェアが高い(2015年4月以外)

- [全期間固定]が一番シェアが低い(2015年4月以外)

- 直近では[変動]が伸びている(54%)

- [固定期間選択]はいつも中間で平均30%程度(約3人に1人)

当然ですが[変動]は金利上昇のリスクがあります。

そのリスクを知った上でも54%と約半数の人が[変動]を選んでいます。

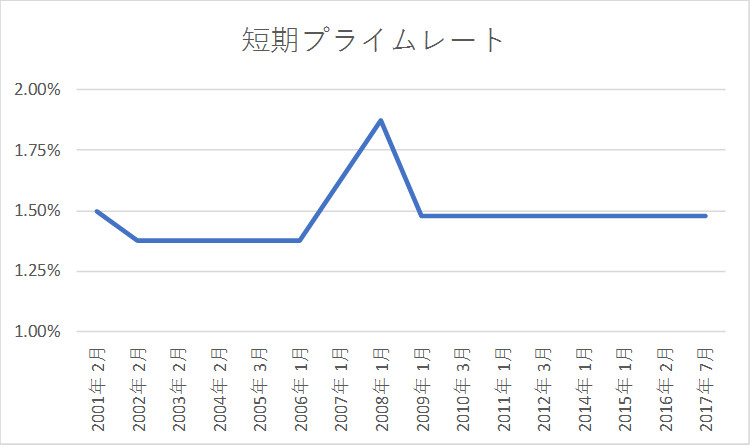

なぜ[変動]を選ぶのか、という一因が「短期プライムレートが動いていない(=金利上昇の可能性が低い)」ということです。

以下が「短期プライムレート」の推移です。

変動金利型の金利は、多くは「短期プライムレート」を基準に決められています。

動いていない=金利上昇していない⇒選ぶ人が多いというロジックです。

まとめると「ずっと変わっていない(=変動金利上昇要素が低い)」ということです。

民間の[変動金利]の最安は約0.6%(2017年10月現在)。

別案として、住宅ローンをご検討される方でたいていの方が比較対象とされる[フラット35]。

[全期間固定金利]の代表の一つです。

2017年10月現在で「最も多い金利 年1.36%」。

どちらにしても昭和時代に比べ「借りるときは安く借りられ、預金には利息がつかない」時代です。

借り換え基準

当初、自分が計画したとおり返済が進めば問題ありません。

繰り上げ返済などで短縮できると、金利分支払いが減るので節約にもなります。

しかし住宅ローンは長期のもの。

いつの間にか世の中の金利が下がっているということもあります。

以下の条件が借り換え条件の一つの目安。

特に10年以上前に住宅ローンを開始した方は、見直すことで出費を抑えられるかもしれません。

- 現在の返済金利と借り換え金利が1%以上違う

- 返済の残りの期間が10年以上

- 残額が500万円以上

- [固定期間選択]型を選んでいて変動金利期間に入った

- 個人の事情で借入期間を延ばしたい

上記はあくまで参考条件です。

今、インターネット上に便利な「借り換えシミュレーション」を計算をしてくれるサイトがたくさんあります。

だいたいのサイトでは個人情報の入力は不要です。

最初にそうしたサイトでご自身の状況を確認して、専門家に相談や銀行に問い合わせると良いです。

ちなみに上の最後に記載している「借り入れ期間を延ばしたい」という状況になった場合。

今の住宅ローンの担当者に相談して「金額や期間を変更できる」と言う事も知っておいたほうがよいです。

当たり前ですが、住宅ローンの支払いが遅れると、後の借金やクレジットカード作成に悪影響がでます。

人生最大のお買い物

「お金って何?」と子供に質問されて、答えられますか?

日本人はマネーリテラシー(お金・資産に関する知識)が、欧米に比べ低いと言われています。

お金についてのひとつのトピックスである「借金」。

住宅ローンも、もちろんその中に含まれます。

「借金」が悪だと思っている方が、一昔前までは結構いたように思います。

地に足の着いた計画ができるマネーリテラシーを持って、適切な金額を借りるのは人生を進める一つの方法です。

お金以外でもそうですが昔の人の話を鵜呑みにして思考停止すると、痛い思いをするのは自分です。

自分にもコレは言えて、ルールは常に変わっている、昔のルールを子供や他人に押し付けるのはNGと思っています。

一例として銀行金利が「変動金利で0.7%」、「住宅ローン控除が1.0%(2017年現在)」だった場合。

「住宅ローン控除」とは、住宅ローンの残額のうち1%、10年間ですが税金控除されるものです。

この例では「変動金利」なので金利上昇リスクがありますが、ある程度の返す目処がついていれば変動を選ぶ方も多いと思います。

僕が住宅ローンを選ぶ基準として参考にしたのが「銀行担当者、ご自身がどの金利タイプを選んでいるか?」を直接聞いたということです。

別々の3つの銀行担当者に嫌な質問ですが、ご自身の金利タイプを質問しました。

結果は全員「変動金利」。

一定の知識を持つことと、プロ(の銀行屋さん)の情報で補強、コレも人生の歩き方の一つです。

最後に以下は銀行関係者ではないですが、住宅関連会社のアドバイスで、今でも記憶に残っている話を書きます。

言われれば当たり前ですが「なるほどこういうシナリオもあるのだなぁ」と思いました。

「住宅ローンほど安い金利で借りられるものなないです。

もちろん、それはもっとも審査が厳しい借金だからです。

だから住宅以外購入費以上借りて、車や他のものを購入するという

方法があることを知っておいてください」