インターネットショッピングの利用額が毎年、伸びています。

現金以外の一番の決済手段、クレジットカードの発行枚数は国内で増加しているのでしょうか。

世界のクレジットカード売上や他の決済手段とともに調べてみました。

クレジットカード発行枚数

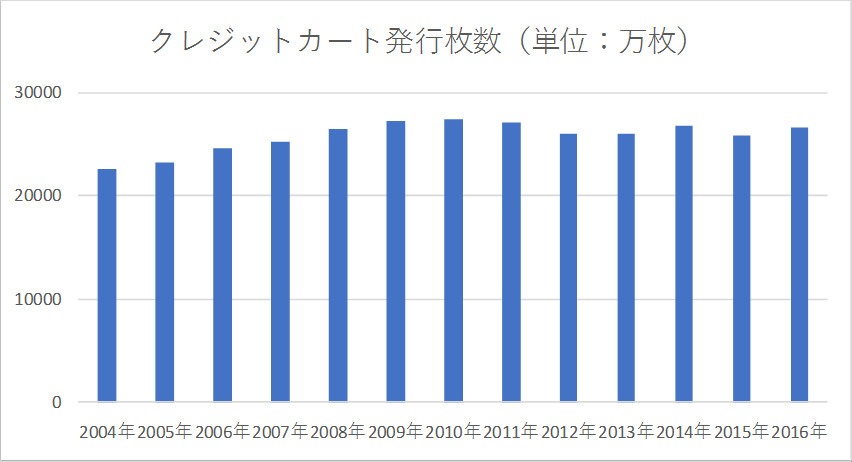

日本国内のクレジットカード発行枚数の推移が以下です。

出典:クレジットカード発行枚数(一般社団法人日本クレジット協会)

- 2004年から少し増加

- 2016年は2億6,600万枚

- 2016年の数字は2004年比 17% 増加

- ここ数年は横ばい

また、同じ情報元による「1年間の申込・契約・解約状況(一般社団法人日本クレジット協会)」の情報が以下。

| 申込件数 | 契約件数 | 解約件数 | |

| 2013年 | 2675 | 2025 | 1805 |

| 2014年 | 2635 | 1996 | 1484 |

| 2015年 | 2923 | 2250 | 1580 |

| 2016年 | 3023 | 2317 | 1664 |

(単位=万件)

- 申し込み件数・契約件数は増加傾向

- 契約に至った割合は75%~77%で横ばい

- 解約件数は減少傾向

発行枚数については総論として「横ばい」と言えそうです。

利用額は「微増」で、2015年のクレジットカードショッピング利用額は 約49.8兆円で前年比 +1.7%。

確かに日本は人口が増加しているわけではないので、急激に増えるということはないようです。

一昔前は、1人で5枚以上もクレジットカードを持っている人の話を聞きました。

最近は後述する別の決済手段も増えていますし、不要なものを捨てる「断砂離」思想もあるので、たくさんカードを持つ時代ではないようです。

国際ブランドのクレジットカード売上

ザ・ニルソン・レポートというカード専門誌による2015年の「国際ブランドのクレジットカード売上」が以下です。

情報には消費者向けクレジットカード、デビットカード、プリペイドカードが含まれます。

| ブランド名 | 売上高(億ドル) | シェア |

| VISA | 1261 | 56% |

| MasterCard | 597 | 26% |

| Union Pay | 290 | 13% |

| アメックス | 73 | 3% |

| JCB | 28 | 1% |

| ダイナースクラブ | 22 | 1% |

出典:ニルソンレポート

- 売上総額は2,271億ドル

- 取引件数は2,270億8,000万件

- 2014年比16.1%増加

やはりVISAが圧倒的首位で半分以上のシェア。

それにMasterCardを足すと、全体の82%。

よく海外旅行でこの2種類のカードを持っていればまず大丈夫、という裏づけにもなります。

MasterCardに次ぐ3位の「Union Pay」。

「銀聯(ぎんれん)カード」と言えばお分かりの方もいるのではないでしょうか。

中国銀聯(China Union Pay)株式会社が発行しているもので、日本でも観光地やデパート、家電量販店で見る機会が増えました。

日本の個人が持つことは少ないようですが、成長著しいブランドです。

クレジットカード以外のキャッスレス決済手段

| 特徴 | 例 | |

| デビットカード | 同時/直後決済 取引時に口座から引き落とされる 口座残高以上の利用ができない 無審査とするカード企業が多い 銀行などが提供している |

Sony Bank WALLET 三菱東京UFJ-VISAデビット セブン銀行デビット付きキャッシュカード |

| 電子マネー | ICカード型が日本ではメイン 事前支払い(後払いもある) 電子マネー会社 |

Edy iD Suica / PASMO nanaco WAON |

| キャリア決済 | 通信利用料金等と一括請求 携帯電話事業者 代金は即座に引き落とし |

ドコモケータイ払い au かんたん決済 ソフトバンクまとめて支払い |

近年では若年層を中心に小額決済がキャッスレスで進んでいるようです。

たとえばコンビニでスマホや電子マネーで「ピッ!」て決済。

たくさんのお客さんが並んでいるときなどは時間短縮にも効果的です。

世界はキャッシュレスの流れ

一部のヨーロッパではキャッスレスが進行、スウェーデンでは現在、店頭での現金使用率は2%前後とのこと。

中国もQRマネーを使ったキャッシュレス化は進んでいます。

▼メリット

・決済が短時間

・履歴が追いやすい

・盗難にあわない

・財布がかさばらない

・ポイントが付与されることがある

・銀行などでお金を下ろす行為がなくなる

・犯罪防止(お金の動きが明確になる)

▼デメリット

・使用できない場所では意味がない

・決済手数料がかかる

・使いすぎてしまう

・情報漏えいリスク

実際にキャッシュレス化が進んだ国では、銀行強盗件数が減っているそうです。

日本は一定以上の経済発展している国の中で、キャッシュレス化が一番遅いる国。

2014年時点で対名目GDP比で約20%。

他の先進国は10%未満、南アフリカやブラジルも含め5%未満というのが実際の数値です。

その理由の一つとして「現金に対する国民の信頼が大きい」と言われています。

アフリカのある国で急速にモバイル決済が進んでいるそうです。

理由は社会基盤がととのっていないから、との事。

銀行がない(銀行をつくるには多額の費用と時間がかかる)

スマートフォンが急速に普及

電子決済は初期導入コストが低い(パソコンだけでも可能)

世界の大手銀行が参入するには市場規模が見合わないと思われるところでも、小額で実現可能な電子決済はどんどん普及しているようです。

日本の電子決済技術も、一役買っているそうです。

「帯付1(おびつき)の100万円の束」、見たことありますか?

実際に「帯付」本当に目にする機会は少なく、この先は数字だけしか知らないということも当たり前の時代になりそうです。

「帯付の100万円の束」数百円の手数料がかかりますが、銀行で交換してもらえます。

1度も見たことがない方や子供にリアルなお金とその重みを知ってもらうという目的など、取得してみては良いかもしれません。