自動車を運転する時、強制の自賠責保険とは別に任意保険があります。

その任意保険の加入率は9割弱で、ここ10年わずかに増加していますがほぼ横ばい。

自分が人身事故加害者になって1億円支払うと考えるなら、その金額が用意できないので任意保険に入ると考える人は多いと言えます。

保険は、何か起こった時のリスク移転です。

自動車任意保険の対人賠償加入率は88.7%で横ばい

自動車保険に加入する際の種類として、相手への補償として「対人賠償」「対物賠償」、自分への補償として「人身傷害」「搭乗者傷害」、車の補償として「車両保険」があります。

この中で、高額になる「対人賠償」についての、加入率情報が以下です。

出典:自動車保険の概況(損害保険料率算出機構)

2013年の「対人賠償」2022年度の加入率は88.7%、この10年での増減率は101.8%でほぼ横ばい。

ザックリ言うと、自賠責保険は強制なので100%として、任意保険に加入している割合は約9割。

残りの1割は無保険車と呼ばれる部類になります。

補足ですが、自動車保険は対人と対物はほぼ基本セットなので、補償金額を無制限を選んでいるかはありますが、対物補償もほぼ同値と考えられます。

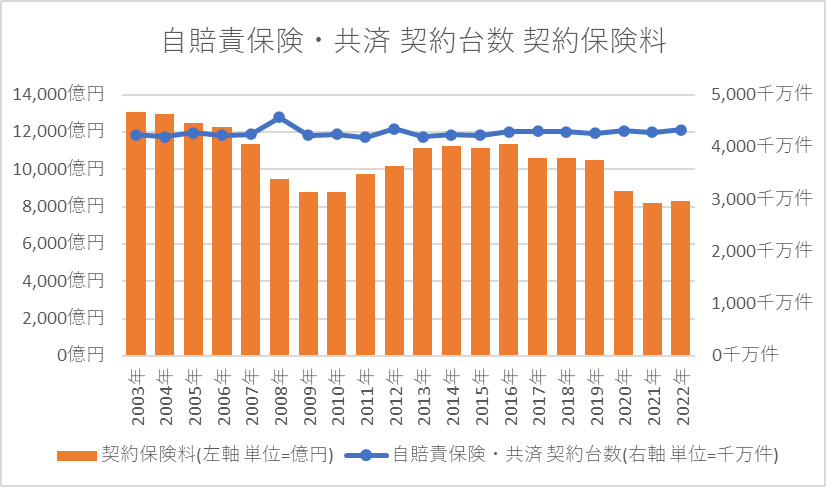

出典:グラフで見る!自賠責保険・共済統計速報(損害保険料率算出機構)

上記は、自賠責保険・共済の「契約台数」と「契約保険料」の推移です。

青色折れ線グラフの「契約台数」はほぼ横ばいで、この期間の増減率は102.1%。

対し、オレンジ色棒グラフの「契約保険料」は下がっており、この期間の増減率は63.3%と約2/3になっています。

保険料が下がるということは、保険支払額が減っているという事で、事故件数が減ったのか1事故あたりに支払われる金額が減ったのか、という事になります。

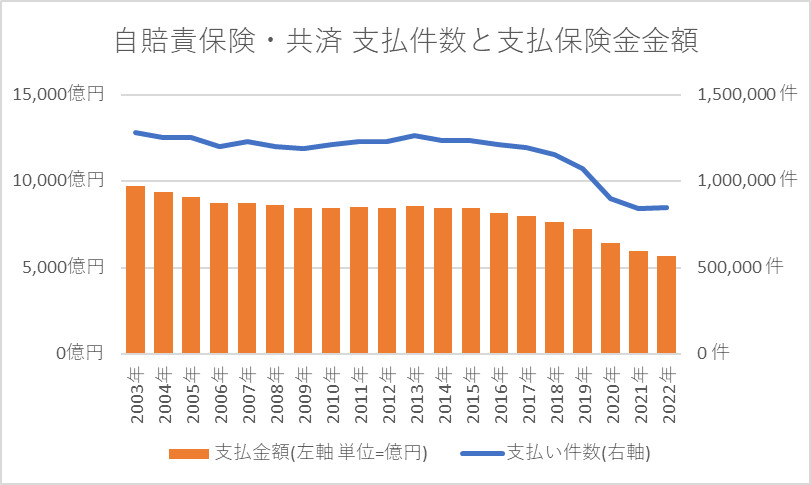

出典:グラフで見る!自賠責保険・共済統計速報(損害保険料率算出機構)

上記は自賠責保険・共済の、「支払件数」と「支払保険金金額」です。

どちらも減少を続けており、1つ上のグラフの保険料が下がっている理由説明になっています。

青色折れ線グラフの「支払件数」の、この期間の増減率は66.0%。

オレンジ色棒グラフの「支払保険金金額」の、この期間の増減率は58.1%。

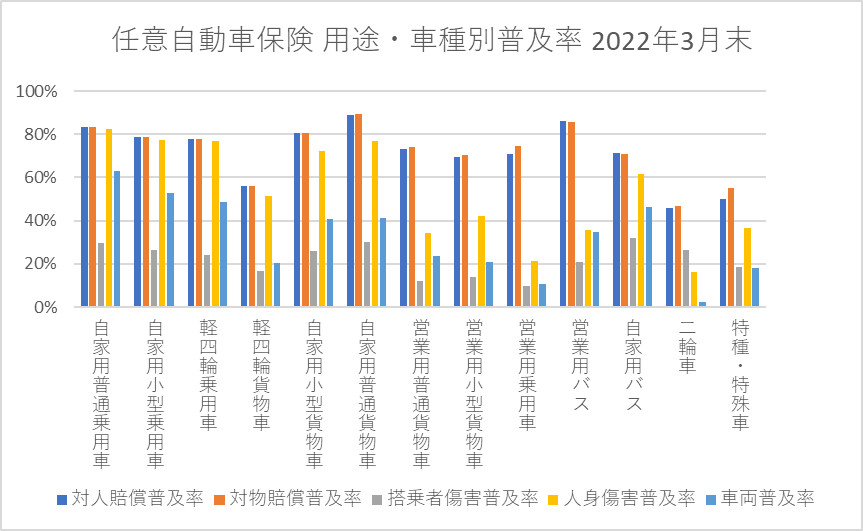

自家用車は任意保険加入率が高く、営業車は自家用車に比べ低い

出典:自動車保険の概況(損害保険料率算出機構)

上のグラフは、自動車の種類別、任意保険の加入率です。

車両種類別の傾向は、自家用車の加入率が高く、軽四輪貨物車・営業車・バイク・特殊車が低い。

軽四輪貨物車と聞くと宅配業者や農作業を思いつきますが、農作業の足として使っている車の保険加入率は低そうです。

営業車が低いのは、利益優先・リスク受容なのか。

バイクが低いのは、バイクに乗る頻度が低いので、加入しない人が多いのか。

保険種類別の平均値で見てみると、低いのは「搭乗者傷害」の22.2%と「車両保険」の33.5%。

バイクの「車両保険」加入率は2.2%と、バイクはほぼ車両保険に入らない結果です。

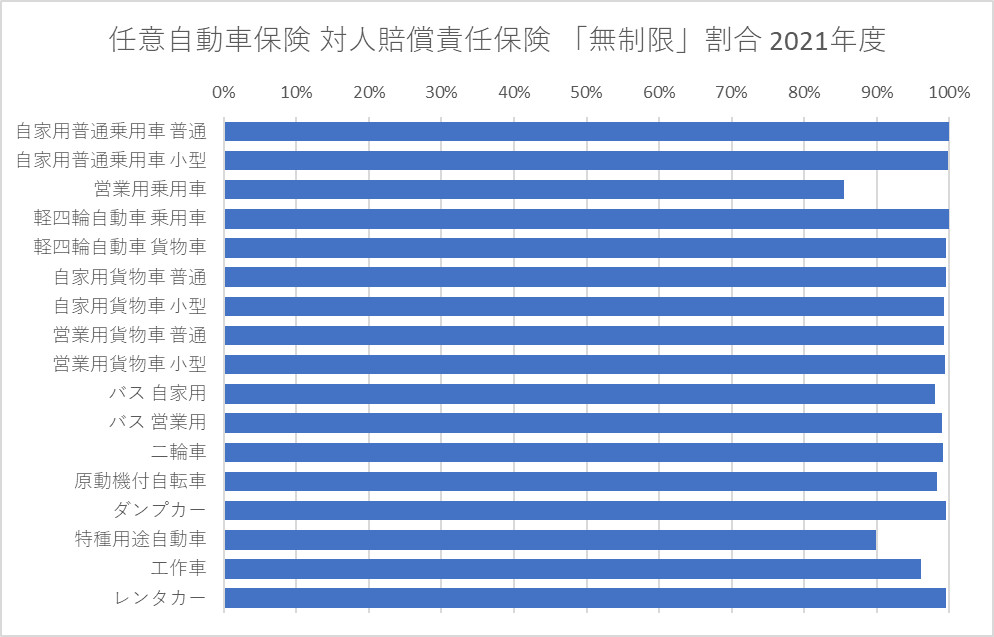

出典:自動車保険の概況(損害保険料率算出機構)

上記は、任意保険に加入していて、対人賠償を「無制限」に設定している割合です。

全体平均では97.9%と、大半は対人賠償を「無制限」設定にしています。

中でも数値を下げているのは「営業用乗用車」の85.5%と「特種用途自動車」の89.9%。

この2つを除けば、残りは限りなく100%に近い数字です。

都道府県別では人口密集地域が任意保険加入率が高い

出典:自動車保険の概況(損害保険料率算出機構)

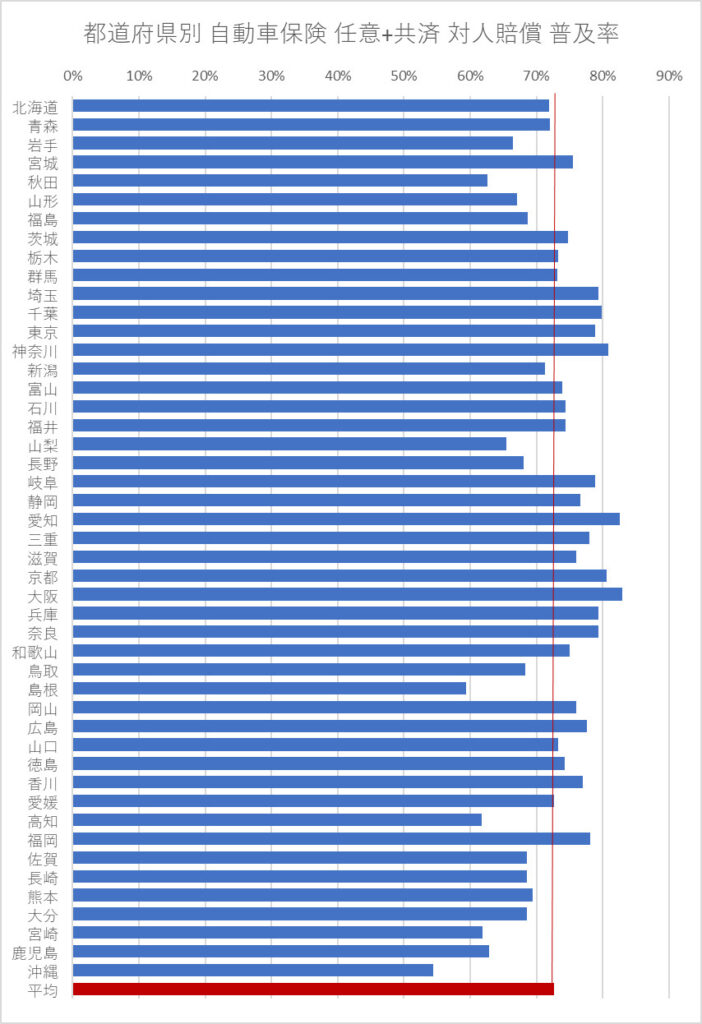

上記は2022年3月時点の、都道府県別の任意保険、対人賠償普及率です。

全体平均は72.6%で、赤色部分です。

対人賠償に加入している割合が高いのは関東、中部、関西、福岡など人口が多い地域。

低い都道府県は、秋田、山梨、島根、高知、宮崎、鹿児島、沖縄。

沖縄は最低値で、対人賠償に加入している人は54.4%と半数強です。

出典:自動車保険の概況(損害保険料率算出機構)

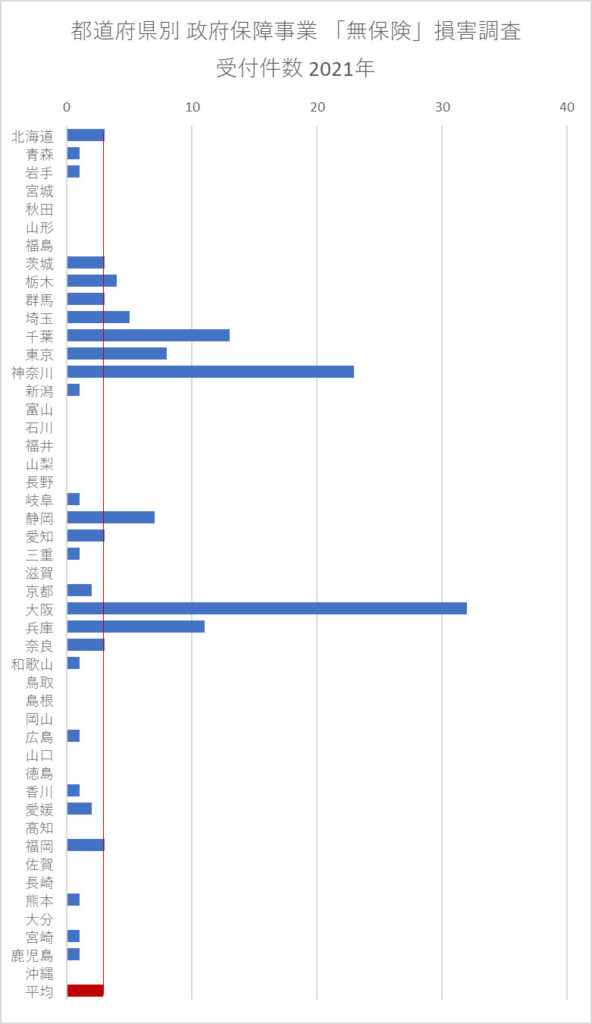

上記は無保険損害調査件数、2021年の情報です。

1位は大阪、2位は神奈川、3位は千葉。

これらの県は1つ上のグラフ・対人賠償加入率では平均値を超えていましたが、「無保険」事故調査件数が多い結果です。

同じ情報ソースに2013年の情報があり、確認したところこの上位の県の傾向は変わらず。

10年前も似たような都道府県が「無保険」事故調査件数として記録されています。

ここまでをまとめます。

・自動車任意保険の対人賠償加入率は88.7%で横ばい

・ここ20年保険料は下がっている

・同じく自動車事故支払い件数と支払い金額も下がっている

・自家用車は任意保険加入率が高く、営業車は自家用車に比べ低い

・自家用車の対人賠償責任はむほぼ100%が無制限

・都道府県別では人口密集地域が任意保険加入率が高い

自動車保険はリスク移転

上記のデータから、任意保険に入っていない人が10人に1人いるとします。

その理由を上げてみます。

・お金がもったいない

・お金が出せない

・自分は事故を起こさないと思っている

・任意保険の意味が分からない

・周囲が任意保険に入っていない

車両保険に入るかどうかで自動車保険の金額は大きく変わりますが、車両保険に入らず一般的な国産車であればいまは年間1万円台から高くても3万円程度です。

年間3万円をコストと取るか、リスク移転と考えるか。

事故はリスクであり、確率は低くとも自分が加害者にも被害者にもなり得ます。

リスクについて考えるとして、ITセキュリティ業界でのリスク分類は以下の4つです。

①リスク回避

リスクを取り除く。

自動車で言うなら、タクシーなどを使って自動車を自分で運転しない。

②リスク軽減(低減)

発生の可能性を下げたり、発生時の影響を小さくする。

自動車で言うなら、全方位カメラや衝突安全性能の高い車を選ぶ。

③リスク移転

リスク発生時に自分以外の何かに移転する。

自動車で言うなら、任意保険。

④リスク保有

リスクがある事を知った上で対策を行わない。

自動車で言うなら、任意保険に入らない。

自動車に限らず、「保険」は有事のリスクヘッジで、上記の分類の通り「リスク移転」です。

自分が加害者として人身事故を起こして1億円支払うことになったとき、たいていの人は1億円を用意できない。

そのための保険であり、みんなでそのリスクを均等割りしたものが保険金額です。

僕は車の免許を取得する前、実家に住んでいた頃、50ccの原付バイクを乗っていました。

お恥ずかしい話ですが、当時、自分の原付バイクの任意保険は親が支払ってくれていました。

当時、僕の実家は親が乗っていた普通乗用車があり、その車は任意保険に入っていました。

振り返って考えると、僕の家族は自動車や原付は任意保険に入るのが当たり前と考える人だと言えます。

環境が人の考え方大きく影響するとして、親が自動車運転には任意保険が必要と当たり前と捉えているなら、その背中を見た子どもは保険の意味を深く考えなうとも、保険は入るのが普通と考えるようになりやすい。

仮に飲んだくれの親父が、飲酒運転で毎日お酒を買いに行くようなご家庭であれば、任意保険に入っていないかもしれない。

僕はいまマイカーを所有しており、任意保険には入っています。

仮に子どもが、自分で車を持つなら、任意保険は必須だと話します。

車は凶器になり得るもので、自分が加害者として相手に重度障害や死亡させたときの支払金額を用意できないなら、加入しておかないと、人生が詰みます。

何でも保険に入れば良いわけではなく、発生確率や発生時のインパクト・自分の状況から、必要なモノをうまく選択していく判断も、人生のさまざまな判断の1つです。

たいてい保険は継続していくもので、合計してみるとそれなりの金額になります。

任意保険は文字通り自分が選択するものですが、自動車運転に関しては事故時のインパクトが極大になり得ます。

とは言え、任意保険に入らない人に加入させるよう翻意させるのは難しい。

自賠責保険を拡大して全員義務化にするなら、無保険車との事故時の心配はなくなりますがこの案は現実的とは思えません。

そうすると、何度も書いていますが、いま見えている最も効果が見込めそうな対策は、自動運転の進化です。

まだ過渡期の自動運転ですが、それほど遠くない未来で自動運転が大半の状況になれば、事故発生の可能性は極端に少なくなると僕は予想しています。

そうなると、保険金額が極端に下がり、ほぼ皆保険になるか、別の仕組みに置き換わるのか。

トラブルが発生しないよう事前対策を考えるのは、家庭でも仕事でも日常的にやっていることです。

プラスして、トラブルが発生したときのリスクをどうするかも、対策ができていれば有事の場合でも人生へのインパクトは少なくて済みます。

さいごに

Googleの検索キーワードの上位20件が、独占禁止法裁判の中で公開されました。

上位20件の中で、自動車保険に関する検索キーワードは以下の4つ。

3位「auto insurance(自動車保険)」

4位「car insurance(自動車保険)」

6位「car insurance quote(自動車保険の見積もり)」

18位「cheap car insurance(格安自動車保険)」

1位と2位は「iPhone系」でこれも納得ですが、それ以降にこれだけ自動車保険関連のキーワードが検索上位を占めているのは、それだけ自動車保険に関するニーズが高い証拠です。

自分が加害者時のリスク移転はもちろんですが、自損事故も含めた自分の車を修理する費用を車両保険で賄おうとするなら車両保険に入ることになる。

「2022年度 自動車保険の概況」では、自家用車の年間平均保険金額は以下です。

自家用乗用車(普通) = 73,405円

自家用乗用車(小型) = 56,198円

軽四輪乗用車 = 50,065円

それなりの金額なので、できるだけ安い保険に入るため、Google検索するのは理解できます。