2020年の余暇市場全体が落ち込んでいる中、公営競技(ギャンブル)は前年比増加。

2020年は2019年に比べ、公営競技の市場も参加人数も約1割増えています。

1つに、いまの公営競技は、ネット投票システムが確立されているので、密集対策でもあり手軽な環境は整っています。

実際、2019年中央競馬のインターネット投票は7割を超えています。

余暇市場全体2019年vs2020年はマイナス23.7%

レジャー白書2021の巻頭要約に以下の記載がありました。

・在宅レジャーが上位、旅行や外食は大きく減少

・飲食、観光に打撃、配信や公営競技が増加

・全年代で参加種目数減、70代は顕著

・トラベル・Eatともに約3/4の行動に影響出典:レジャー白書2021(公益財団法人 日本生産性本部)

どれも、さまざまな場所で見聞きしている内容で目新しくはないですが、この文章は2つ目の公営競技増加についてのものです。

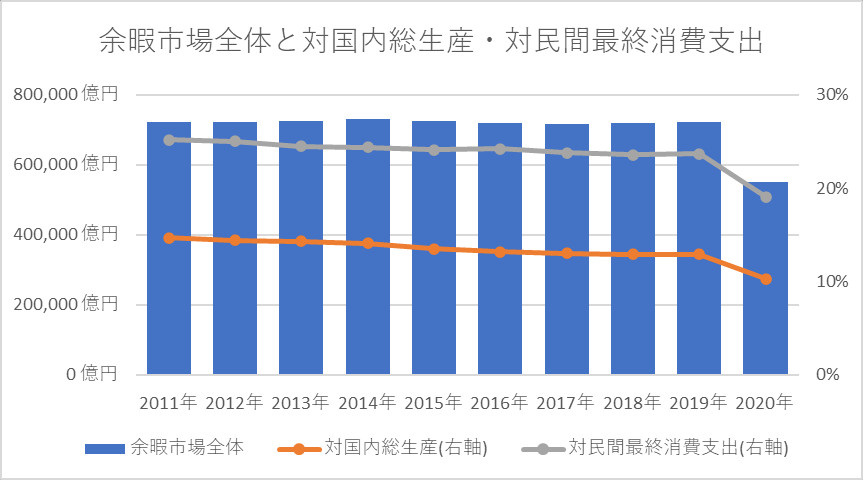

最初に、余暇市場全体がどの程度の減少幅だったかの情報が以下です。

出典:レジャー白書2021(公益財団法人 日本生産性本部)

余暇市場全体が2019年と2020年を比較すると17.1兆円減少、前年比マイナス23.7%です。

単位が兆円でもあり全体が23.7%の振れ幅と、なかなか見られないインパクトがある数字です。

グラフを見ても、一目瞭然の下がり具合で、たとえば人口がこれと同じように一気に減ることがないように、72兆円が55兆円になるのは異常事態で、東日本大震災の2011年が減っていない点をみてもとてつもない状況。

コロナインパクトは、レジャー全体に及ぼした影響は極大でした。

にもかかわらず、巻頭要約にあった「公営競技が増加」の文章。

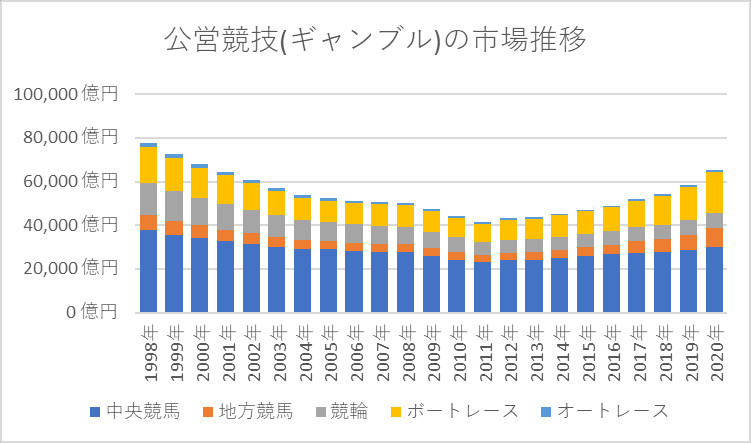

全体縮小の中、どの程度増加したのかが以下です。

ギャンブル全体2019年vs2020年は111.9%

出典:レジャー白書2021(公益財団法人 日本生産性本部)

23年間の[中央競馬][地方競馬][競輪][ボートレース][オートレース]の推移が上のグラフです。

グラフ全体は左右が高く中央が低いV字型で、最低値が2011年の4.1兆円、最高値は1998年の7.8兆円。

2019年は5.8兆円、2020年は6.5兆円、前年比で6,930億円、111.9%の増加率です。

前年比11.9%をそれなりに増加したと考えるのか、大きく増加したと考えるのか。

最初のグラフでは、余暇市場全体の2019年vs2020年は17.1兆円減少、マイナス23.7%。

全体が2割以上落ちている環境下での11.9%の増加なので、大きく伸びたといって良い数字です。

出典:レジャー白書2021(公益財団法人 日本生産性本部)

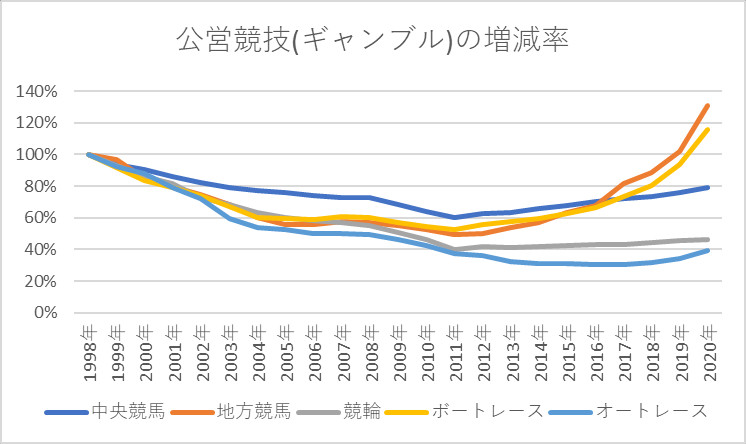

積み上げ式の棒グラフだと、どの競技が伸びたか分かりにくいので、上記グラフは各競技の1998年からの増減率です。

[地方競馬][ボートレース]が伸びており、それ以外が1998年より下回っています。

一番市場が大きい[中央競馬]は78.9%と、1998年比較で約2割減少。

他に言える点として、すべての競技が2019年2020年では増加している。

2020年はギャンブル市場・すべての競技が活況でした。

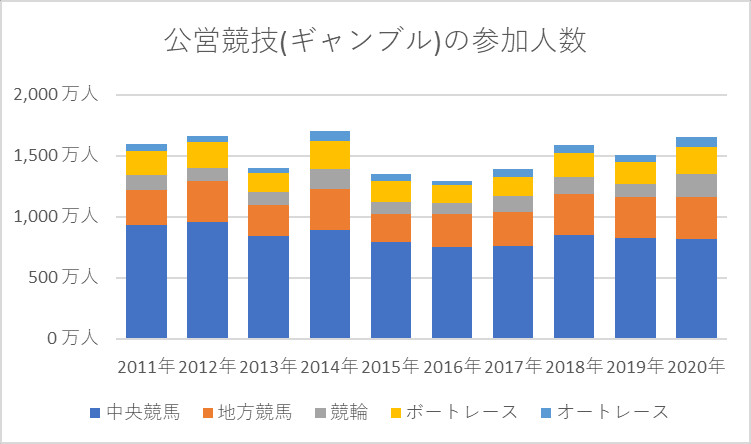

参加人数も市場増加率と同じ約1割伸びている

出典:レジャー白書2021(公益財団法人 日本生産性本部)

ここ10年の参加人数グラフが上記で、全体の流れとして、同じ期間市場がきれいに右肩上がりだったものが、でこぼこしています。

また、参加人数合計(=積み上げ棒グラフ)も、最新年が1番ではなく、このグラフ内で一番合計人数が多いのが2014年。

2019年と2020年を比較してみると、参加人数合計は109.3%と約1割の増加。

先ほどの公営競技全体の2019年vs2020年は、111.9%なので近い数字です。

参加人数が増え、市場も増加しています。

出典:レジャー白書2021(公益財団法人 日本生産性本部)

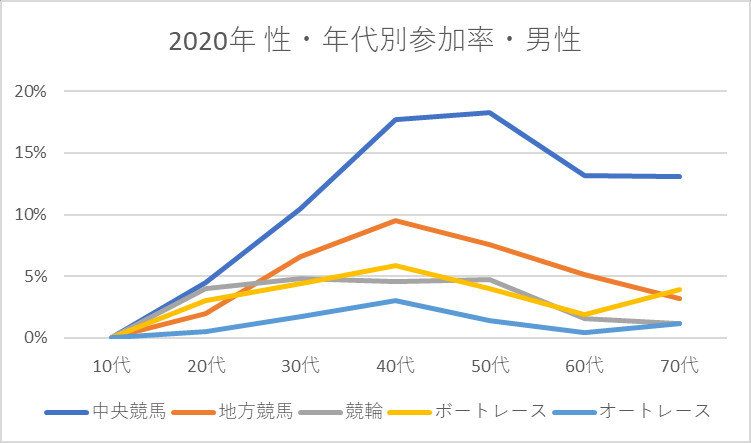

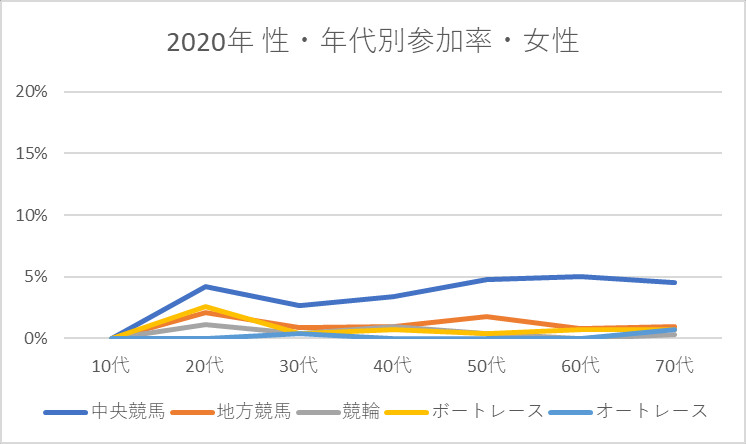

上記が、年代別の参加率です。

女性側は、一番参加率が高い[中央競馬]でも5%未満です。

20代が年代別で1度目のピークがあり、30代・40代で下がって、50代以降で再度伸びる。

中年期にギャンブルから遠ざかり、その後参加する人がいる結果です。

男性側も同様、一番参加率が高いのは[中央競馬]ですが、他の特徴として全体として30代~50代がピーク(=参加率が高い)。

僕の周囲に限った話では、ギャンブルする人がほとんどおらず、参加者は他人に話さないのか僕には話さないのかはありますが、意外に多い数字に感じました。

このグラフからだけでは推測できませんが、仮に20代ではギャンブルをやらないが、30過ぎて増加していくシナリオがあるのか。

1つのプラス要素としては、ネットに親和性の高い若い世代によるネット経由での券購入があげられます。

農林水産省情報では2019年の中央競馬の売り上げのうち、インターネット投票が70.4%とすでに7割以上がネット経由。

コロナ過でもネット投票は、密集回避として有効で、場所を選ばず参加できます。

2019年は海外からのインターネット投票が0.6%なのも、その一例。

コロナ過対策として、ステイホームでできる余暇としては、3密回避として妥当です。

マイナス要素は、この先、若者人口が減っていくのと、安定(堅実)な若者が増えてギャンブルに参加しない可能性は高いのは、想像できます。

パチンコは大幅縮小、宝くじは微減

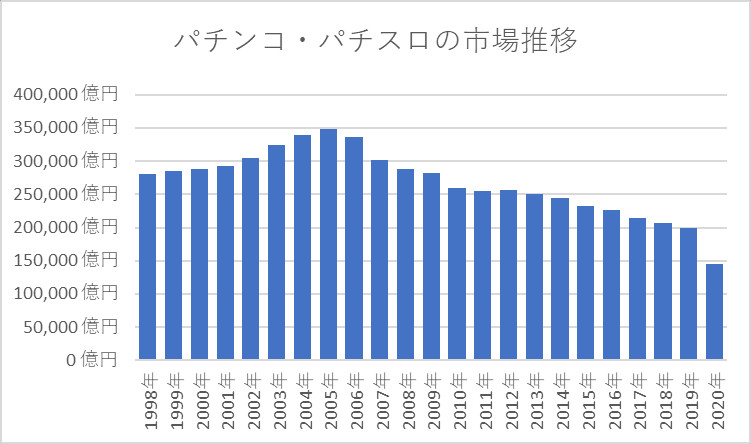

同じ資料内に、コロナ過で取り上げられることが多かったパチンコ・パチスロ情報がありました。

出典:レジャー白書2021(公益財団法人 日本生産性本部)

こちらは上記の公営競技が伸張とは逆で、減少の一途。

特に2020年の減少幅が大きく、2019年比でマイナス5.4兆円、マイナス27%です。

この業界が、コロナ過で3密のやり玉に挙がったのは記憶に新しく、廃業ニュースも見聞きしました。

パチンコ・パチスロは、ネット経由というわけにはいかないので、物理制約に縛られた結果とも言えます。

出典:レジャー白書2021(公益財団法人 日本生産性本部)

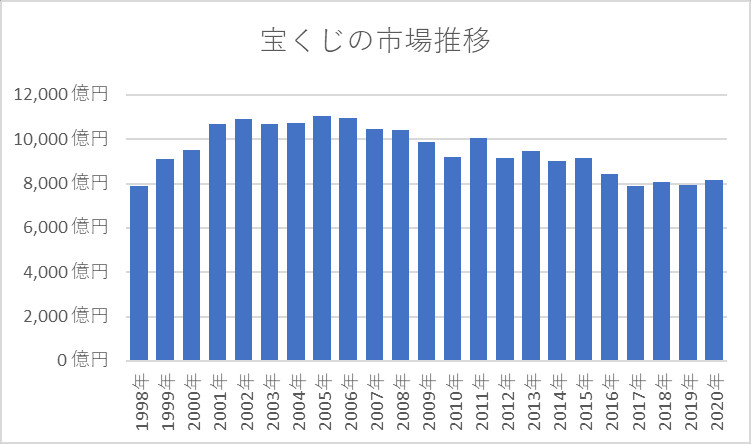

最後に、ギャンブルにはカテゴライズされませんが、宝くじの情報がありました。

宝くじ全体として、ゆるやかな右肩下がりですが、2020年は2019年比でプラス230億円、2.9%増加です。

余暇市場全体が2割強ダウンの中、宝くじはプラスなので、コロナ過での勝ち組市場です。

僕は宝くじを買わないので知らなかったのですが、宝くじもいまはネット購入可能な時代です。

今回、初めて宝くじのサイトを見たのですが、いま宝くじは「ネット購入」はもとより「共同購入」ができるらしい。

言葉通りの買い方らしく、複数人がお金を持ち寄って購入、当たれば出資金に応じた配当を受け取る。

このサービスを利用している人がどの程度いるのか分かりませんが、市場拡大施策として新たなサービスを提供している点に、どこの業界も変化しているのだと感じました。

さいごに

今回取り上げたギャンブルや宝くじの控除率(還元率、テラ銭、1000円賭けた時に戻ってくる割合)が以下です。

総務省が発表している数値なので、この辺りが公営ギャンブルらしい、清々しい情報です。

競馬=74.1%

競輪=75.0%

オートレース=74.8%

競艇=74.8%

宝くじ=45.7%

運営側の取り分が、宝くじ以外は約1/4、宝くじは半分強。

宝くじや競馬のテレビCMを見ると、このCMが賭け金の一部で作られているのだと、CM内容よりそちらが先に思い浮かびます。

そのテレビCM自体、若者のテレビ離れから未来予測するなら、先行投資とはいいがたい、投資対効果の低いマーケティングです。