子どもにおこづかいをいつから渡すか。

50年前に比べれば物価上昇しているにもかかわらず、推移でみると子どものおこづかい額はそれほど変わっていません。

お金は人生に付いて回るものであり、お金で自分の人生を豊かにする。

子ども時代に、自分のおこづかいの範囲で、良い経験を積んでもらいたいものです。

子どものおこづかい額は約40年間かわらず

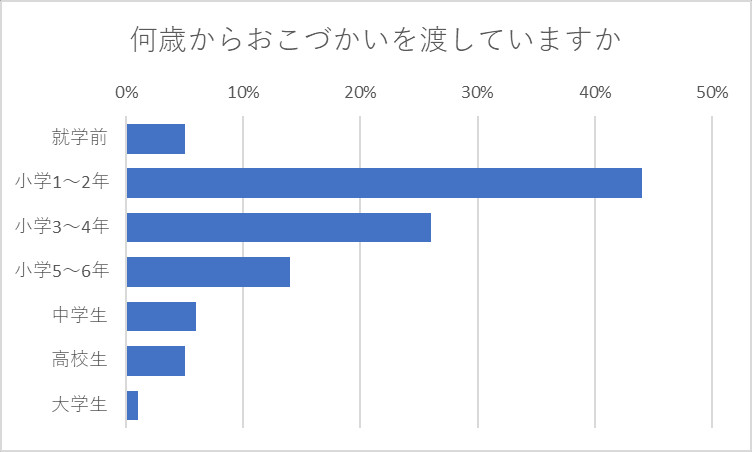

最初は2022年にりそなグループで実施した、何歳からおこづかいを渡したかの結果です。

言い換えると、何歳までおこづかいを渡していなかったのかになります。

出典:小学生にお小遣いはいつから渡す?(りそなグループ)

おこづかいを渡し始めた一番多い年齢層は「小学1~2年」で44%。

「就学前」と合わせると、小学2年までに49%となり、約半数がおこづかいをもらい始めています。

小学校6年までに広げると89%と、おこづかい制のご家庭であれば、ほぼ大半を占めます。

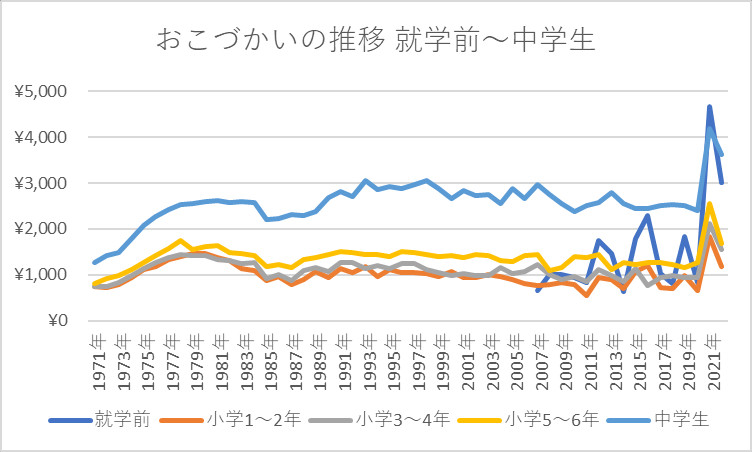

以下、「知るぽると」におこづかい額の長期推移がありました。

「知るぽると」とは、金融広報中央委員会(愛称:知るぽると)、都道府県金融広報委員会、政府、日本銀行、地方公共団体、民間団体等と協力して、中立・公正な立場から、暮らしに身近な金融に関する幅広い広報活動を行っている団体です。

出典:家計の金融行動に関する世論調査(金融広報中央委員会「知るぽると」)

「就学前(グラフ内 濃い青色)」は2006年以前のデータがありませんが、「小学生」から「中学生」までは長期推移の情報です。

基本、「中学生」が最高額ですが、「就学前」がそれに近い値になっているのは、親以外の祖父母が原因なのか。

あとは、2021年がすべての年齢で最高値の大きな山になっているのが特徴的です。

2021年だけこれだけ伸びる理由が何かは、思いつきません。

最新年の2022年は、就学前=\3,012、小学1~2年=\1,180、小学3~4年=\1,543、小学5~6年=\1,684、中学生=\3,621です。

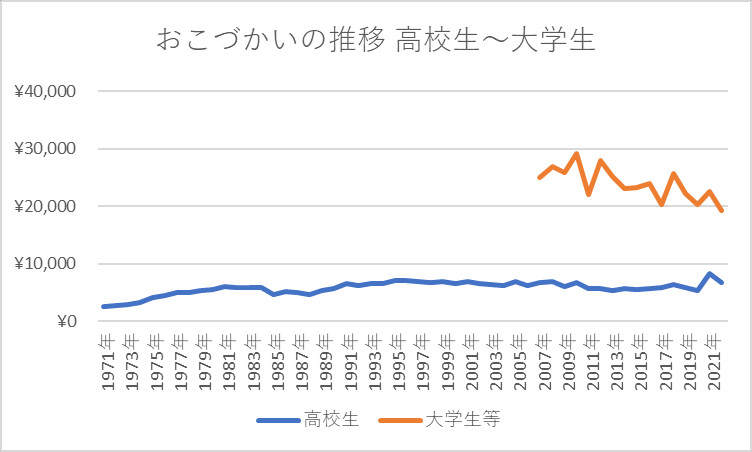

出典:家計の金融行動に関する世論調査(金融広報中央委員会「知るぽると」)

上記は「高校生」と「大学生」の推移です。

流れは「高校生」は横ばい、「大学生」はやや減少傾向です。

おこづかいが多いのは中年世帯、高額世帯、中国地方と北陸地方

以下、各分類別の子どものおこづかい情報です。

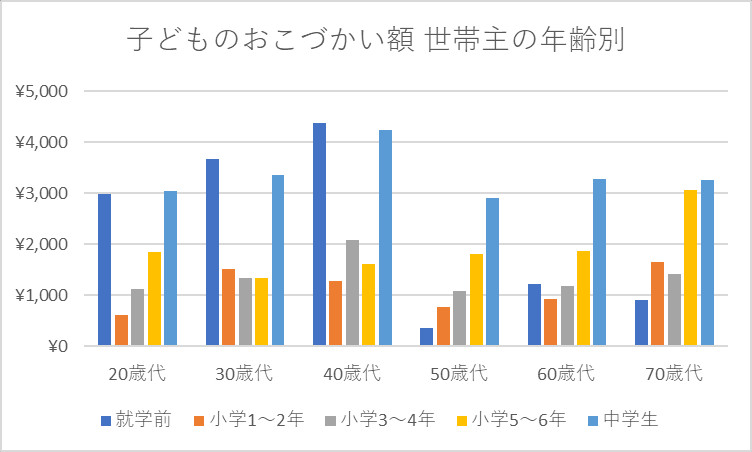

出典:家計の金融行動に関する世論調査(金融広報中央委員会「知るぽると」)

世帯主の年齢によって子どものおこづかいの金額についてですが、世帯主の年齢が「40歳代」が一番、子どものおこづかい合計額が高い。

次点が「30歳代」と、世帯主の年齢が高いほど高額にはなっていません。

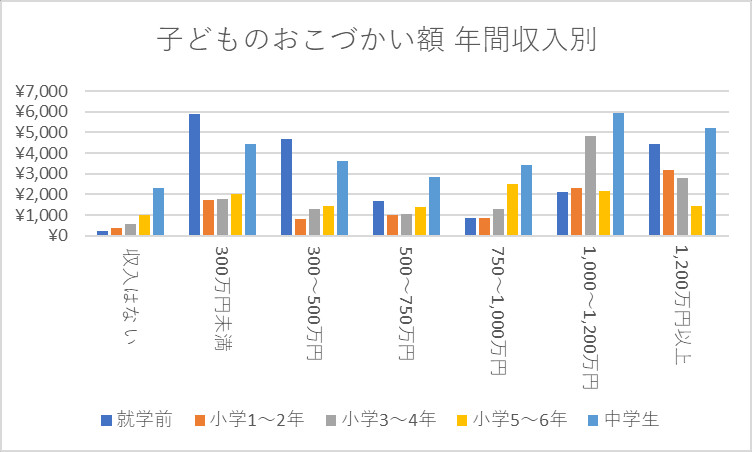

出典:家計の金融行動に関する世論調査(金融広報中央委員会「知るぽると」)

世帯主の年間収入別にみると、「収入が高い世帯」と「300万円未満世帯」のおこづかいが高い。

「300万円未満」の内訳の1つ「就学前」が\5,878と、この金額は親以外の祖父母も含まれている可能性が読み取れます。

出典:家計の金融行動に関する世論調査(金融広報中央委員会「知るぽると」)

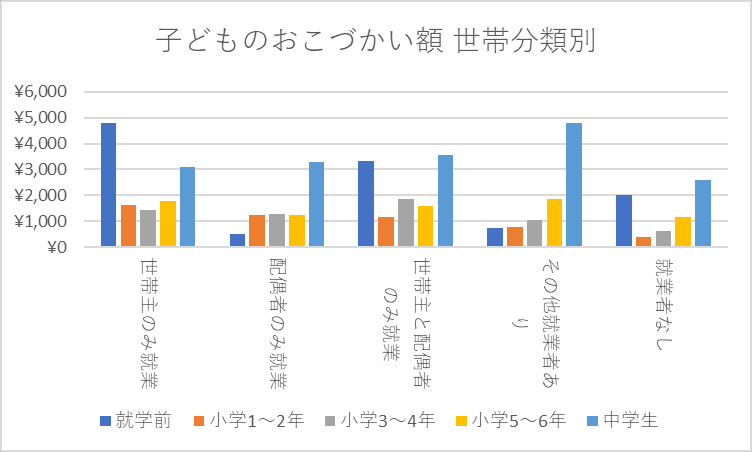

家族のだれが仕事をしているかの分類による、子どものおこづかい金額です。

1位は「世帯主のみ就業」で、2位が「世帯主と配偶者のみ就業」、3位が「その他就業者あり」。

「世帯主のみ就業」は大半が両親のどちらか一人が専業主婦(主夫)だと想像しますが、ダブルインカムのご家庭より高い結果です。

出典:家計の金融行動に関する世論調査(金融広報中央委員会「知るぽると」)

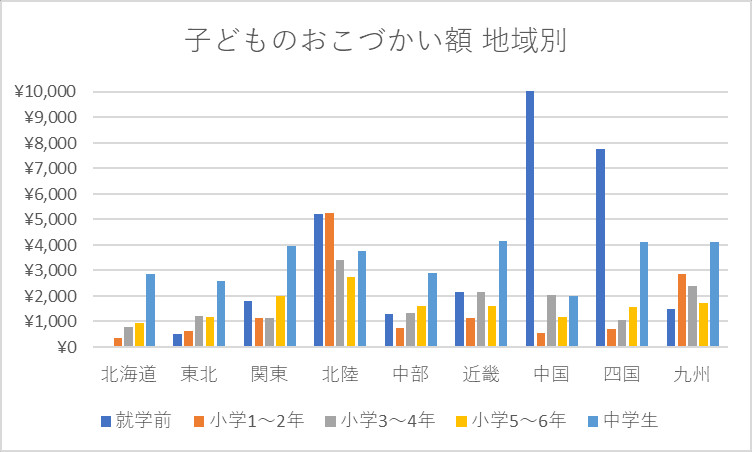

最後に、地域ブロック別の分類結果です。

1位が「中国」、2位が「北陸」と、「関東」や「近畿」の人口密集地域がが高額ではありません。

「北海道」と「東北」はグラフを見ても分かる通り明らかに少なく、上位勢の半額以下の金額です。

おこづかいとどう向き合うか

おこづかい教育の必要性は、ネットを流し見するといくらでも出てきます。

いくつかをサマリーした結果が以下です。

・お金を計画的に使うため計画性が身に付く

・高額なものを購入するとき貯金を貯める忍耐力強化

・頑張って貯めて買ったものを大切にする心

・買ったものでもあまり使わなかった失敗経験

・そもそもお金がどんなものか経験できる

・親の仕事に対しての意味が少し分かる

おこづかいの渡し方を大別すると以下になります。

・定額制(毎月いくら)

・報酬制(お手伝い1回いくら)

・ハイブリッド(定額制+報酬制)

・急な入用時のプレゼン方式(親を説得する)

昔からある「おこづかい帳」は、いまでも残っています。

最近はアプリにもなっており、そこにニーズがあることがわかります。

おこづかい帳のメリットとは以下。

・お金の出入りを管理できる、何に使ったか振り返りができる

・不用意な出費を見える化

・自分の資産状況を可視化、長期目標の途中経過を把握できる

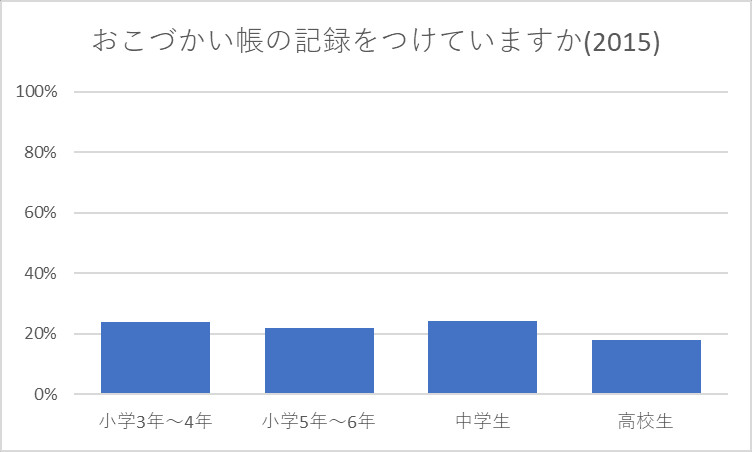

以前、このブログで書いた文章からの再掲ですが「おこづかい帳」をつけている割合は、以下の通り2割前後です。

大人になってお金を貯める1つの方法としてよく取り上げられる、お金が入った段階で無条件に貯蓄する手続きをしておく。

給料が支給されたら1割とか2割を財形で自動天引きし、残りのお金で暮らす。

これは、おこづかいでも応用できます。

ただ貯蓄するだけでは子どものモチベーション管理として厳しい。

その対策の一案として、両親が利子をつける。

たとえば、大晦日に子どもの所持額に対し10%の利子を渡す。

福利マジックを子ども時代に身に着けられたら、将来、お金と仲良くなれる可能性が高まります。

社会との接点を経験する

大人になると、知識や技術、サービスの対価として給与や報酬としてお金を受け取ります。

この点、定額制おこづかいは対価なく貰う、特殊なものだと気づきます。

おこづかいはスマホと同じく、いつからどんなやり方でなどの、平均値はあっても正解はありません。

いつも通り、自分の子どもの性質を見て家族会議等で決める内容の1つ。

幼少期は親主導ですが、どこかのタイミングからは本人の意向も聞くようになる。

たいていの場合、本人が欲しい金額は親が与える金額より多くなりますが、そのネゴシエーションも子どもの成長ネタの1つです。

経済産業省発表情報では、日本の2021年のキャッシュレス決済比率は32.5%です。

順調かどうか分かりませんが年々伸長しており、この先もキャッシュレス化は進んでいきます。

この先、どんどん物理的なお金を触る可能性は減っていきます。

わが家では、スーパーなどで買い物したときの支払い時、子どもと一緒に物理的にお金を払う経験をさせていました。

子どもがうまく計算できなくて時間がかかり、レジ打ちの人や列に並んでいる人には恐縮することもありました。

それでもあと10年すると、物理的なお金を触る機会がほとんどなくなるかもしれない。

狙いは、お金という本来実体のないもを、実体験することです。

スーパーの買い物では自分の欲しいものはほぼ入っていないので、駄菓子屋につれて行って100円渡して「好きなモノを買っておいで」もやりました。

駄菓子屋自体が絶滅危惧種なので、ネットで探して駄菓子屋訪問自体を目的になります。

大人側のノスタルジー感覚も否めませんが、1個何十円かの商品がたくさん並んでいる光景は、現代の子どもにとっても嬉しいようでした。

子どもが引き算がきるようになったころ、何個かの商品を手に持って、これで足りるのか脳内コンピュータがフル回転している姿は、自分達家族には至福のシーンです。

「お金」は社会との最重要接点です。

それゆえ、僕はその経験を重要視したい。

自分のおこづかいの範囲、少額のうちというリスクヘッジもかかっていますが、子ども時代に成功と失敗の経験をしておく。

大人にとって、「それすぐ飽きるでしょ」と思っても、できる限り口出ししない。

その経験自体が、子どもにとって重要であり、その時の気持ちは宝物であったりします。

子どもが自分のお金として最初の一歩を踏み出すのが、おこづかいとお年玉です。

所持金で、自分がほしいオモチャを、買おうかどうしようか真剣に悩んでいる。

加齢とともに物欲が減っていく大人側からみると、うらやましく感じます。

子育て中の親のだれしもが出会う、自分もそうだったと人生の振り返るシーンです。

さいごに

お金は淋しがり屋さんで、お金を大切にしてくれる人のところに集まる。

何かで読んだフレーズですが、僕はこの意見に同意です。

散財すると人のところに、お金は集まりません。

資本家のところにお金が集まりやす仕組みも、僕は大人になって理解しました。

それとともに、お金はお墓に持っていけないものでもある。

絶大なパワーを持つお金を使って、人生を豊かにする。

子どもの頃から、うまい付き合い方を経験しておくに越したことはありません。