日本で子どもを育てるとお金がかかる、というお話は良く聞きます。

具体的にどの程度のお金が必要なのか、把握していますか?

それは一般論ではなく、あなたのご家庭事情に沿って判断できていますか?

自分でも1度、しっかりまとめてみたかったという動機で、今回は子どもの学習費用総額を調べました。

子どもの学習費

| 公立学習費 | 私立学習費 | 公私比率 | |

| 幼稚園(3年間) | ¥701,841 | ¥1,447,176 | 206% |

| 小学校(6年間) | ¥1,933,860 | ¥9,169,422 | 474% |

| 中学校(3年間) | ¥1,435,662 | ¥3,980,799 | 277% |

| 高校(3年間) | ¥1,352,586 | ¥3,120,504 | 231% |

| 合計 | ¥5,423,949 | ¥17,717,901 | 327% |

出典:平成28年度子供の学習費調査(文部科学省)

上記の[学習費総額]は以下の合算です。

[学習費総額=[学校教育費]+[学校給食費]+[学校外活動費]

・学習費総額=学校教育費+学校外活動費+学校給食費

・学校外活動費=補助学習費(※A)+その他の学校外活動費(※B)

※A 補助学習費

例として、塾や家庭教師、その他模試など

※B その他の学校外活動費

例として、水泳などのスポーツやピアノなど

小学校の私立の金額が1番高いです。

公立比で474%と約5倍。

続いて中学校、高校の順です。

合計金額も、オール公立とオール私立では3倍以上の差になっています。

| 学習費合計 | 授業料 | 施設設備費 | |

| 国公立大学(4年間) | ¥2,684,000 | ¥2,147,200 | (未定) |

| 私立文系大学(4年間) | ¥3,899,163 | ¥3,035,416 | ¥628,984 |

| 私立理系大学(4年間) | ¥5,304,708 | ¥4,286,240 | ¥762,260 |

出典:私立大学等の平成28年度入学者に係る学生納付金等調査結果(文部科学省)

大学は3分類の情報で、医歯学部や大学院、海外大学の情報はありません。

私立理系が最高金額で、国公立比較で約2倍です。

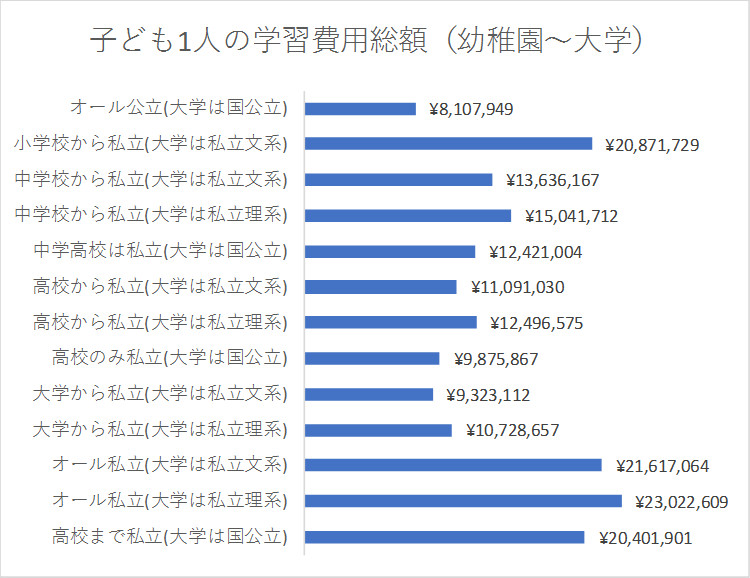

公立私立の12パターン学習費用

出典:平成28年度子供の学習費調査(文部科学省)

出典:私立大学等の平成28年度入学者に係る学生納付金等調査結果(文部科学省)

オール公立が最低費用=約810万円、オール私立(大学理系)=約2,300万円。

約3倍の費用差です。

子ども1人を大学まで卒業させると、学習費だけでこのくらいの費用がかかります。

それ以外にもお金について大きくプラスとマイナスになりそうなものが以下です。

以下の費用は厳密なものではなく、インターネット検索結果で信頼性の高そうな数値を採用しています。

学習関連費用マイナス要因

・プラスアルファの塾や家庭教師(10万~100万/1年)

・受験費用各種(30万~200万)

・滑り止め入学金(30万~50万)

・大学一人暮らし(500万~/4年)

・大学自宅生活費(150万/4年)

・インターナショナルスクール(250万~300万/1年)

・大学医歯学部かどうか(3,000万~4,000万/6年学費)

・大学院(100万/1年)

・海外留学・寄宿学校(金額未定)

塾はピンきりなので、大きく変動します。

大学医歯学部と大学院は、あまり対象者は多くないですが費用も相当かかります。

海外留学や寄宿学校は1年間で300万~600万以上と莫大。

学習関連費用プラス要因

・補助金(私立幼稚園補助など)

・祖父母サポート

・奨学金(最近悪評ですが、返済義務がないものもあります)

(・退職金)

退職金は大きなプラスになる可能性がある、という意味です。

個人的には考慮に入れるべきではないと思います。

もう1点、最近話題になっている奨学金。

話題のポイントは「受給者増加」と「返済問題」の2点。

奨学金受給者は現在約130万人で、学生の2人に1人が利用、20年前の約3倍。

奨学金に絡む自己破産者が、2011年~2016年の5年間で15,338人。

それに対し、政府は2018年4月1日~以下の法案改正を実施。

個人的にはあまり効果がないのでは、と思っています。

・有利子の貸与型奨学金の貸与月額について変更をおこなう

・今までは3万、5万、8万、10万、12万円から選択していた

・今後は2万~12万円の1万円刻みで選べるようなる

なんにしてもこの問題、原因は以下と考えています。

①情報認知不足(借りる人が内容を知らない)

②大学費用の増加

③収入最頻値の下落(収入格差で上は上へ、下は下へ)

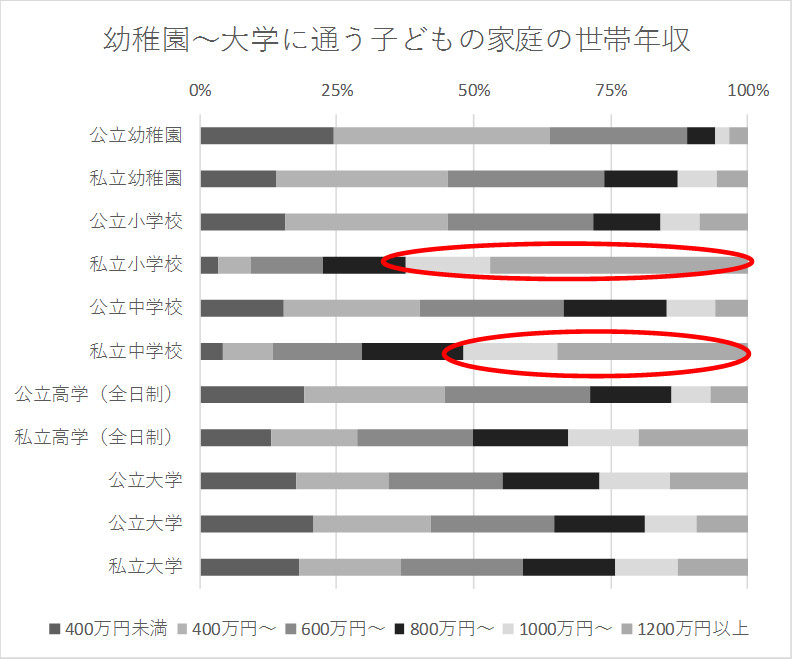

通学している子どもがいる家庭の年収

少し視点をかえますが、通学している子どもがいるご家庭の年収部分布が以下です。

出典:平成28年度子供の学習費調査(文部科学省)

出典:平成26年度学生生活調査(独立行政法人 日本学生支援機構)

このグラフで一番所得格差があるのが、以下。

- 私立小学校のご家庭の所得のうち、1,000万円以上が63%

- 私立中学校のご家庭の所得のうち、1,000万円以上が52%

私立高校になると、1,000万円以上年収のご家庭が33%に落ちます。

私立小中学校は、収入が高いご家庭の子どもが半分以上いるということです。

この話題でよく言われるのが「年収1,000万円以上ないと私立中高は無理なのか」というお話。

実際はそんなことはなく、学習費用割合を高める(=そのほかを削る)や、貯蓄などでカバーしているご家庭はあります。

ただ周りの生徒のご家庭は、富裕層が多いという認識は持っておいたほうが良いです。

ご家庭の収支を把握していますか?

ほとんどのご家庭で1度は考える「子ども1人にいくら必要なのか」ということ。

自分で計算している、もしくはファイナンシャルプランナー相談等をしていない場合は、ボンヤリ状態でしょう。

ザックリでも良いので一度、見える化しておくと、突然そんなこと言われてもという事にはなりにくいです。

- 現在の貯蓄

- この先の毎年の収支予測(いつまでにどれだけ貯蓄できるのか)

この2点だけでも良いので、まず子どもの大学卒業年まで算出する。

それに自分のご家庭の子どもが何人いるかを考える。

大きな状況変化ががなければ、コレでだいたいの限界が分かります。

このままの路線で行くとココまではOK、これ以上はキツイというザックリ判定。

お金が足りないそうであれば、収入を増やすか、支出を減らすか。

たいていのご家庭で子どもが優先になると思いますが、個人的には親側(自分達)の趣味やいつかやりたいことを考えるのも必要だと思っています。

▼参考までに一例

参考までに以下の架空のご家庭で考えて見ます。

- 就学前の小さな子どもが2人

- 2人とも高校から私立

- 大学は1人が私立文系、1人が私立理系

- 2人とも自宅通学

- 現在の貯金=500万円

- 毎年の貯金増加額=100万円/1年

2人の学習費用総額・・・2,358万円。

貯蓄・・・貯金500万円+貯蓄増加額100万円x20年(2,000万円)=2,500万円

142万円のプラス。

セーフのようですが、上記の「自宅から4年間大学通学=150万円x2人=300万円」でアウトです。

大学生になったら小遣いは自分でアルバイトで稼がせるという選択肢もあります。

ただ個人的には大学の勉強に差し支えるようなアルバイトなら、本末転倒と思っています。

もちろんアルバイトをしながらでも、本気で勉強はできます。

本気で勉強するなら、大学はとてつもないリターンが得られる場所と考えているためです。

それ以外にも学校も塾も、上記は平均値です。

行く学校や塾の科目を増やすだけで、どんどん支出は増えていきます。

まとめ

「見える化」はあくまで、事前準備です。

もちろんとても重要なことで、客観的事実が間違っていては行き先不明になります。

そして最も重要なのが、その先どうアクションするのか。

見える化した事実について、どう行動していくのか。

なんとなく大丈夫そう、という曖昧で良い方はそれで良いと思います。

ただ、いざというときにお金が足りなくて後悔、というのは愚策です。

大人はある程度、未来を予測・計画できます。

コレができない人は子どもです。

僕は最低1年に1回、自分の家庭のわれわれ夫婦が死ぬまでの資産数値を更新しています。

そして、この先どれだけアクセルを踏むか、というような話を僕の奥様と話しています。

まったく今回の内容とはそれますが、「見える化」という単語で京極夏彦さんの小説の以下の名セリフを思い出しました。

「この世には不思議なことなど何もないのだよ」

世界観は相当アクが強いですが、論理的に積み上げるこの推理小説シリーズ、娯楽としてとても面白いです。

よく言われますが子ども1人でも、学習費用は相当な金額になります。

しかしコレはあくまで、親用の情報だとも思っています。

子どもが大学に行くかどうかは、子どもが決めること。

親の心、子知らずで良いのです。

ではでは

◆今回のまとめ◆

子ども1人の学習費用総額は800万円~2,300万円

学習費以外の費用もかなり必要となる

ご自身のご家庭の数字で現実的に計算すると見えるものがある