子ども専用の銀行口座を持つ割合は、小学校時代は約2/3、高校になると約4/5になります。

子どもの銀行口座を開設するかは、各家庭方針の1つです。

日本は2022年度から高校の「金融教育」が始まっており、お金に関して子ども時代から学ぶ時代。

マネーリテラシーが上がると、人生は楽になります。

子どもの預金口座保有は2/3~4/5

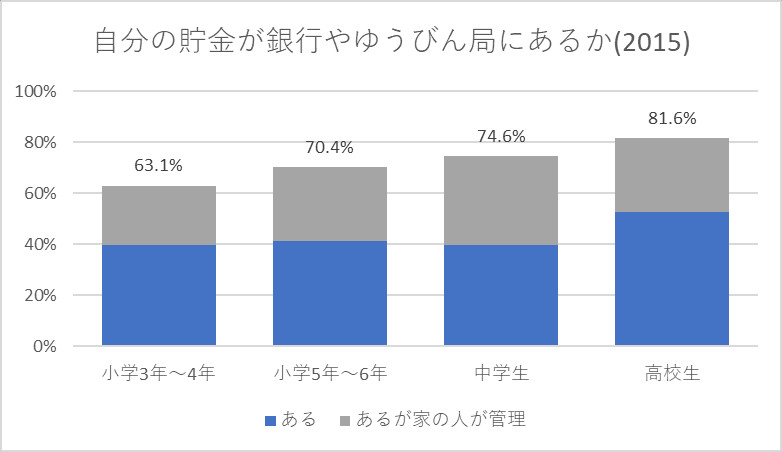

少し古い2015年の情報ですが、子どもが自分の銀行口座を持っているかのアンケート結果が以下です。

出典:子どものくらしとお金に関する調査(金融広報中央委員会「知るぽると」)

銀行・郵便局に自分の口座があるのは、小学3年~4年時点で約2/3、高校生で4/5です。

年齢が上がる毎に、保有率が増えています。

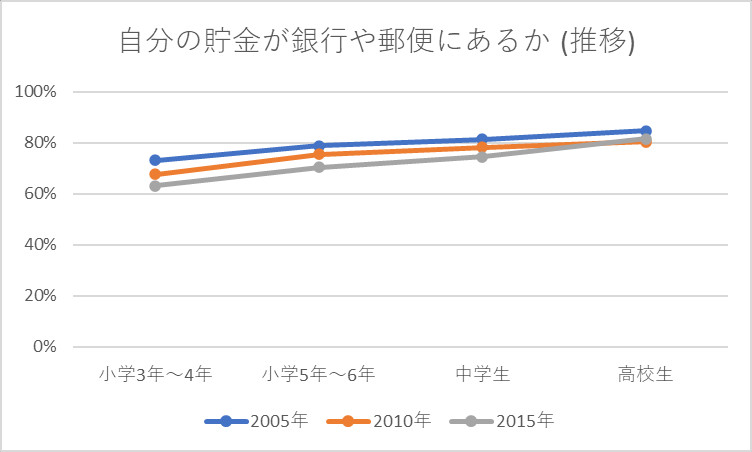

出典:子どものくらしとお金に関する調査(金融広報中央委員会「知るぽると」)

こちらは、2005年からの5年毎の推移です。

大きな差はなく、このデータ内の最新年2015年(グラフ内 灰色線)がわずかに低い結果です。

マネーリテラシーとかファイナンシャルリテラシーなどの言葉を、近年耳にする機会が増えています。

最新年に近づくほど口座保有率が高くなっても良い気がしますが、このアンケート結果では逆です。

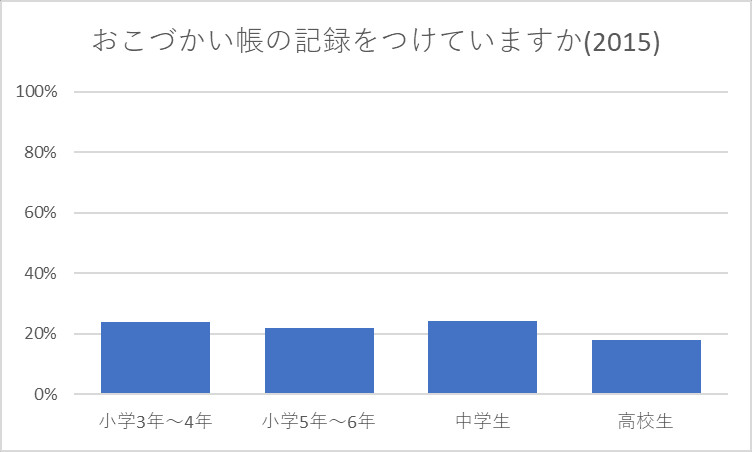

横道に逸れますが、昔から存在しているおこづかい帳に関する結果が同アンケート内にありました。

出典:子どものくらしとお金に関する調査(金融広報中央委員会「知るぽると」)

おこづかい帳をつけている割合は約1/5。

年齢が上がる毎に、その割合が下がっています。

子ども時代からお金管理する人は少ない結果ですが、大人になって自分のお金の出入りがどうなっているか「見える化」は重要で、それが子ども時代から習慣化できている人は「強み」と言えます。

子どもの銀行口座をつくるメリット

たいていの銀行では、子ども(未成年)の銀行口座を作れます。

0歳から口座開設でき、親権者が代理開設の手続きをします。

子どもの銀行口座を作るメリットを、Google検索結果で表示されるいくつかのサイトをサマリーした結果が以下です。

・子どもの預金として個別に管理できる

・子どもがお金を学ぶ機会

・預金しておくと無駄使いが減る

・子どもが自分の口座を持つ嬉しさ

・親が子どもに将来の学費として別口座にできる(贈与税注意)

銀行口座を開設するきっかけとして、上記はどれも必須条件ではありません。

対し、通学/通園や習い事で、子ども名義の口座が必要な場合は、半ば強制的に子どもの口座を開設する必要に迫られます。

この意見の中の「子どもがお金を学ぶ機会」として、口座開設は有効な手段です。

1万円預金し、0.1%の利子だと、いつ・いくらの利子が付くのか、口座情報で見て理解できる。

口座開設せず、親が同じこともできますが、完全システマティックに銀行口座はやってくれる。

また、いまの利子がいかに低いかも、先々、年利数%以上の何かを経験すると比較対象として腑に落ちる。

いまは通帳レス時代なので、ネットバンキングでの残高参照になりますが、自分の預金口座に利子としてお金が増える動きを見るのは、モチベーションにつながります。

他に子どもの銀行口座を作るメリットとして、証券口座を開設できます。

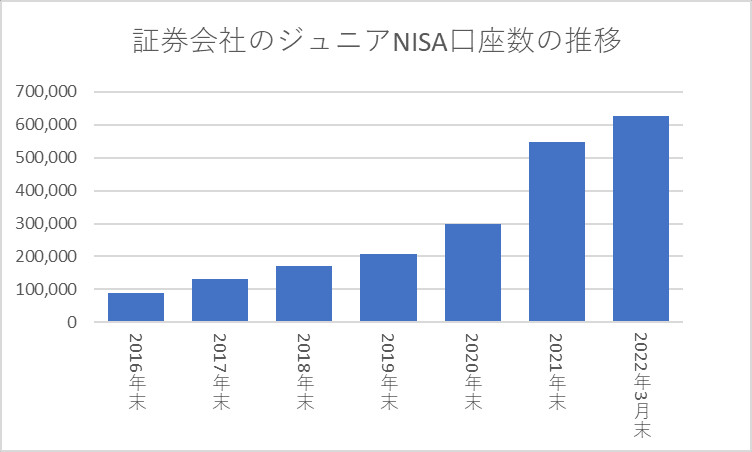

ジュニアNISAの口座数は純増

以下がジュニアNISAの口座数情報です。

出典:ジュニアNISA口座開設・利用状況調査結果(日本証券業協会)

一応ですが、ジュニアNISA口座の投資可能期間は2023年で終了します。

その上で過去推移を見ると、基本、右肩上がりです。

2021年末が一番伸長率が高く約25万口座開設され、伸長率は前年比182.9%。

2022年が3月末までの情報なので、2021年に近い増加の可能性はあります。

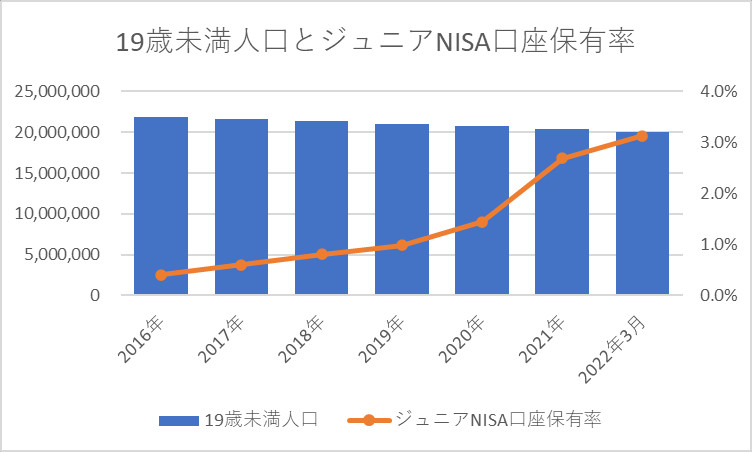

出典:人口推計(総務省統計局)

出典:ジュニアNISA口座開設・利用状況調査結果(日本証券業協会

ジュニアNISAは、19歳以下までが開設できます。

19歳未満人口と、ジュニアNISA講座保有率情報が上記のグラフです。

青色の棒グラフの19歳以下人口が純減しているのは、既定路線。

オレンジ色の折れ線がジュニアNISA口座保有率で、2022年3月時点で19歳以下人口の3.1%です。

ジュニアNISAを子ども本人が開設する可能性は低く、基本は親主導と予想できます。

子ども年齢の資産運用がジュニアNISAだけではないのですが、この数字からは投資に動く親は少ない結果です。

楽しむためにお金を学ぶ

僕はわが家の子どもに、金融知識を早めに持ってもらいたいと考えています。

理由は、自分がその知識を持ったことで、人生が楽になったため。

僕は、社会人になってから資産運用を始め、いまでも続けています。

その当時の友人が、株式運用していて、控えめな言葉で儲かっている話に触発され、自分で勉強しました。

これまでやってみて思うのは、月並みですが長期であればリスク低下が可能。

資産運用を始めるにあたり、小額投資しつつ、本を読んだりして知識を蓄えました。

いま思い返すと、その中の1冊『金持ち父さん』は、自分の生き方に一石を投じる内容でした。

コツコツ働くのも大事だが、そうではない方法もある。

株取引をやるようになると、財務諸表(財務三表)を見るようになります。

それだけでも、自分が所属する会社や取引先の状況が、リスク視点で確認できます。

言うまでもなく、一定以上のポジションにいる人は、基本保有スキルです。

日常でも、各企業がどうやってお金を稼いでいるのか、どこが強みなのかなどを考える。

レストランに入って、サービスが悪くなったのを見て、この会社・業態は下り坂とイメージできる。

リスクとリターン、リスクヘッジ、リスクテイキング。

これらの言葉は金融関係と親和性が高いですが、仕事でも日常でも応用範囲は広いもの。

自分のお金の運用であれば本気度マックスとなりますし、どの程度のリスクでどの程度リターンが得られるか勝算を考える期待値考察ができるようになる。

こうした視点は、純粋に物事を楽しめていないのではという意見もうなずけますが、お金など現実的な内容についてはそれで良いと思っています。

お金をゲーミング感覚で増やすのも可能、自分の資産額が増えて喜ばない人は、現代では特殊な人。

他にも楽しみはどこででも見つけられますし、お金がなければ楽しい経験ができないこともある。

「お金って何ですか?」

資産運用している人とそうでない人で、答えが大きく分かれる質問です。

良し悪しではなく、資産運用している人は、身体知を踏まえた解答する可能性が高いです。

さいごに

手元にお金を残すのではなく、銀行に預金しておくと無駄使いが減る意見があります。

お金が手元になければ購入手段がなくなるので、強制シャットアウト機能としては有効です。

ただ、子どもがお金を使う経験を極端にそぎ落とすのは、僕は不安です。

トライアンドエラーはたいていのことに必要で、特に子ども時代に積み上げておくのは土台固めとして必要です。

お金の強大なパワーを考えるなら、早いうちから慣れる方が、将来大きな失敗はしないのではないか。

あるいは、お金がお金を生む仕組み(資本主義)を、一定年齢でキャッチできると人生が変わります。

「買ってみたけどあまり使わなかったな」の経験も、その人の年輪の1つです。